Gebäudeversicherung für denkmalgeschützte Häuser | Vergleich, Kosten, Beratung

So schützen Sie Ihre Denkmalschutz-Immobilie vor hohen Wiederherstellungskosten

Wer ein denkmalgeschütztes Haus versichern möchte, stellt schnell fest: Standard-Tarife reichen nicht aus. Strenge Vorgaben der Denkmalbehörden, historische Bausubstanz und traditionelle Baumaterialien (wie bei einem Fachwerkhaus oder Reetdachhaus) führen im Schadenfall zu deutlich höheren Wiederherstellungskosten als bei modernen Immobilien.

Eine spezialisierte Gebäudeversicherung für Denkmalschutz fängt diese finanziellen Risiken zuverlässig auf.

Das muss eine leistungsstarke Denkmalschutz-Gebäudeversicherung abdecken:

-

Behördliche Auflagen: Volle Kostenübernahme für die denkmalgerechte Wiederherstellung.

-

Historische Baumaterialien: Schutz für originalgetreue Bauelemente, Stuck und Altbau-Substanz (z.B. bei Villen um 1900).

-

Komplexe Nutzung & Ensembleschutz: Maßgeschneiderte Konzepte für Immobilien mit Haus und Scheune.

-

Sonderfälle: Maßgeschneiderter Schutz, selbst wenn eine bereits gekündigte Gebäudeversicherung das Risiko erschwert.

In unserem Ratgeber zur Gebäudeversicherung für denkmalgeschützte Häuser erfahren Sie, welche Leistungen unverzichtbar sind, welche Kosten entstehen und wie Sie Ihr historisches Gebäude optimal absichern.

Inhaltsverzeichnis

Alles Wichtige rund um die Gebäudeversicherung für denkmalgeschützte Häuser – von Leistungen und Kosten bis zu Fachwerkhäusern, Wiederherstellung und häufigen Fragen.

Gebäudeversicherung Denkmalschutz

Gebäudeversicherung für denkmalgeschützte Häuser - Versicherungsvergleich

Dieser Leitfaden wurde von einem unabhängigen Versicherungsmakler mit Spezialisierung auf denkmalgeschützte Häuser und historische Gebäude erstellt. Die Inhalte basieren auf langjähriger Beratungspraxis, der Analyse bestehender Versicherungsverträge sowie den besonderen Anforderungen im Bereich Denkmalschutz.

Im Rahmen des Vergleichs werden zahlreiche namhafte Gebäudeversicherer mit Erfahrung im Bereich Denkmalschutz und historische Immobilien berücksichtigt, um individuelle und passende Lösungen für unterschiedliche Gebäudetypen zu finden.

Ziel ist es, Eigentümerinnen und Eigentümern eine verständliche, hochwertige und fachlich fundierte Orientierung zur Gebäudeversicherung für denkmalgeschützte Häuser zu bieten.

Individuelle Unterstützung unter anderem bei:

- der Analyse historischer Gebäude und besonderer Bauweisen

- der Auswahl passender Versicherungslösungen

- der Prüfung bestehender Versicherungsverträge

- der Absicherung denkmalbedingter Mehrkosten

Auch bei älteren Gebäuden, Vorschäden oder bereits gekündigten Vorversicherungen können häufig individuelle Lösungen gefunden werden.

Wenn Liebe zum Detail zur finanziellen Zerreißprobe wird: Die Denkmalschutz-Falle

Als Sie sich für Ihre Denkmal-Immobilie entschieden haben, war es vermutlich Liebe auf den ersten Blick. Die geschichtsträchtige Fassade, die originalen Holzschwellen, der historische Charme – so etwas lässt sich im modernen Neubau nicht kaufen. Sie sind stolzer Bewahrer von Kulturgut.

Doch was passiert, wenn das Unvorhersehbare eintritt? Ein unentdeckter Rohrbruch flutet die alten Dielen, oder ein Kurzschluss setzt den Dachstuhl in Brand.

Sobald der Schaden reguliert werden soll, merken Sie schmerzhaft: Sie sind zwar der Eigentümer im Grundbuch, aber die Denkmalschutzbehörde bestimmt ab jetzt jeden einzelnen Handwerkergriff.

Stellen Sie sich vor, der Gutachter Ihrer Standard-Versicherung kommt und sagt: „Der Schaden am Dachstuhl und der Decke liegt bei 40.000 €.“ Ein faires Angebot, denken Sie.

Und dann schaltet sich das Denkmalschutzamt ein:

-

Das Material-Diktat: Keine Standard-Gipsplatten zur Dämmung. Es muss der historisch korrekte Lehmputz sein. Keine modernen Dachpfannen – verlangt werden handgestrichene, denkmalgerechte Tonziegel.

-

Der Handwerker-Engpass: Der Dachdecker von nebenan darf die Konstruktion nicht anrühren. Es müssen zertifizierte Restauratoren im Handwerk ran. Deren Stundensätze liegen oft doppelt so hoch, und die Wartelisten sind lang.

-

Die Zeitschleife: Während die Behörde noch historische Gutachten einfordert und Proben der Original-Substanz nimmt, ruht die Baustelle monatelang. Bei Gewerbeimmobilien bedeutet das: Der Betrieb steht still, die Einnahmen brechen weg, aber die Kosten laufen weiter.

Am Ende fordert die Behörde die absolut originalgetreue Wiederherstellung. Die realen Kosten explodieren plötzlich von 40.000 € auf 150.000 €.

Das Erwachen ist bitter: Ihre normale Wohngebäude- oder Gewerbeversicherung zuckt mit den Schultern. Sie verweist auf das Kleingedruckte und zahlt stur nur den „Wiederaufbau zum modernen Neuwert“. Die Differenz von 110.000 €? Müssen Sie aus eigener Tasche zahlen.

Bei einer echten Denkmal-Immobilie schützt eine Standard-Versicherung meistens nur den Ruin. Was Sie brauchen, ist ein Spezialkonzept, das unbenannte Behördenauflagen und historische Handwerkskunst ohne Wenn und Aber abdeckt.

Warum wir keine pauschalen Tarifempfehlungen bei Denkmalschutz aussprechen

Das Internet ist voll von Online-Rechnern und vermeintlichen „Geheimtipps“ für Denkmal-Tarife. Doch was für das eine Objekt perfekt ist, kann für Ihre Immobilie im Schadenfall den finanziellen Ruin bedeuten.

Ein saniertes Stadthaus aus der Gründerzeit stellt völlig andere Anforderungen an eine Police als ein jahrhundertealtes Fachwerkhaus, ein reines Wohngebäude, Reetdach oder ein gewerblich genutztes Geschäftshaus. Pauschale Vergleiche versagen hier, weil sie die individuellen, behördlichen Auflagen Ihres spezifischen Objekts gar nicht erfassen können.

Deshalb verzichten wir bewusst auf standardisierte Tarif-Empfehlungen. Wir analysieren die Gegebenheiten Ihrer Immobilie im Detail und prüfen individuell, welcher Spezial-Versicherer Ihr Risiko tatsächlich tragen kann.

Denn im Schadenfall zählt nicht, wer im Online-Vergleich der Günstigste war. Es zählt einzig und allein, ob die Versicherung die denkmalgerechte Wiederherstellung ohne Wenn und Aber bezahlt.

Welche Gefahren können bei denkmalgeschützten Gebäuden versichert werden?

• Wassereintritt über historische Dachbereiche

• Schäden durch Schmelzwasser

• Verstopfte Dachrinnen und Folgeschäden

• Anprall oder Aufprall von Gegenständen

• Schäden an Sonderanfertigungen und historischen Bauteilen

• Sturmschäden unterhalb der klassischen Sturmdefinition

🏛️ Mehrkosten durch Denkmalschutzauflagen • 🚧 Behördliche Auflagen • 👷 Sachverständigenkosten • 🔍 Leckortungskosten • 🏗️ Aufräumungs- und Abbruchkosten

Bei denkmalgeschützten Gebäuden sollte die Versicherung nicht nur den Gebäudewert, sondern auch denkmalbedingte Mehrkosten, behördliche Auflagen und die Wiederherstellung historischer Bauteile berücksichtigen.

Werte schützen.

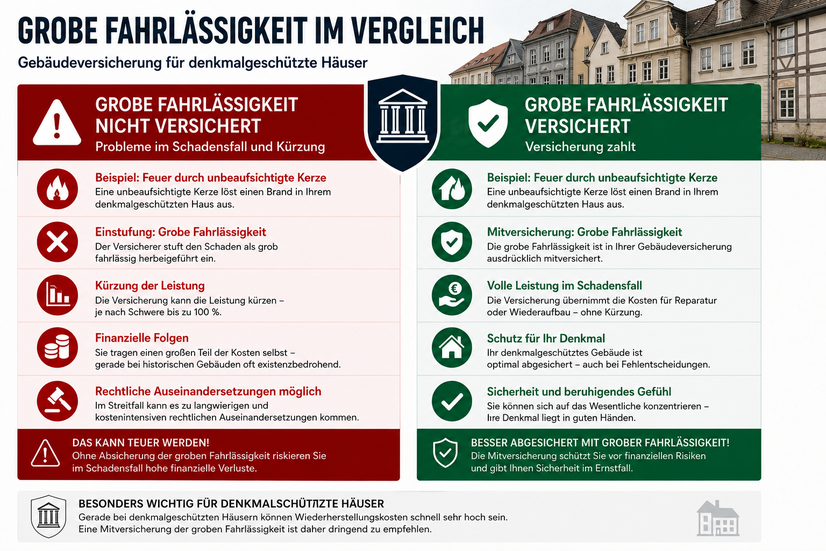

Grobe Fahrlässigkeit in der Denkmalschutz Gebäudeversicherung – worauf wir besonders achten

So vermeiden Sie Leistungskürzungen bei der Denkmalschutz Gebäudeversicherung

Denkmalschutz Häuser in sicheren Händen – so läuft Ihre individuelle Beratung ab

1. Anfrage stellen

Nutzen Sie unser kurzes Online-Formular und übermitteln Sie die wichtigsten Eckdaten zu Ihrem Denkmalhaus oder Ihrer bestehenden Gebäudeversicherung.

👉 Anschließend melden wir uns persönlich bei Ihnen.

2. Individuelle Prüfung & Beratung

Gemeinsam besprechen wir Ihr Gebäude, mögliche Besonderheiten, bestehende Versicherungen sowie offene Fragen rund um die Absicherung Ihres Denkmalhauses.

Auf dieser Basis prüfen wir passende Versicherungslösungen und wichtige Leistungsdetails.

3. Passende Absicherung erhalten

Sie erhalten eine individuelle Einschätzung sowie eine fachlich abgestimmte Lösung für Ihr Denkmalhaus — verständlich, transparent und auf Ihre Situation zugeschnitten. So wissen Sie, worauf

es im Ernstfall wirklich ankommt und welche Leistungen tatsächlich abgesichert sind.

Passender Versicherungsschutz für Ihre Denkmalimmobilie

Wir unterstützen Eigentümer historischer Immobilien dabei, den passenden Versicherungsschutz für wertvolle Bausubstanz und individuelle Anforderungen zu finden.

Für Anwesen, die mehr Aufmerksamkeit verdienen

Die Absicherung denkmalgeschützter Gebäude unterscheidet sich häufig deutlich von einer gewöhnlichen Wohngebäudeversicherung. Historische Bausubstanz, behördliche Auflagen, traditionelle Baumaterialien und hohe Wiederherstellungskosten erfordern eine sorgfältige Analyse sowie Versicherer, die diese besonderen Risiken tatsächlich verstehen.

Unsere Beratung richtet sich an Eigentümer, die den langfristigen Erhalt ihrer Immobilie professionell absichern möchten und Wert auf persönliche Betreuung, hochwertige Bedingungen sowie einen verlässlichen Ansprechpartner legen.

Wir verstehen unsere Tätigkeit nicht als reine Angebotserstellung, sondern als individuelle Risiko- und Versicherungskonzeption für historische Immobilien. Daher arbeiten wir bevorzugt mit Eigentümern zusammen, die eine fundierte Beratung, langfristige Betreuung und einen dauerhaft tragfähigen Versicherungsschutz suchen.

Wer ausschließlich eine schnelle Marktübersicht oder einen reinen Preisvergleich wünscht, wird mit klassischen Vergleichsportalen häufig schneller ans Ziel kommen. Unser Fokus liegt auf maßgeschneiderten Lösungen für Eigentümer, die den besonderen Wert ihrer historischen Immobilie nachhaltig schützen möchten.

Guter Service beginnt nicht mit dem Vertrag und endet auch nicht mit dessen Vermittlung. Gerade im Schadenfall zeigt sich die Qualität einer Beratung. Deshalb begleiten wir unsere Kunden langfristig und stehen auch Jahre nach Vertragsabschluss als persönlicher Ansprechpartner zur Verfügung.

Wie lässt sich ein denkmalgeschütztes Gebäude aus der Ferne richtig einschätzen?

Diese Frage ist vollkommen berechtigt. Schließlich handelt es sich bei denkmalgeschützten Immobilien oft um einzigartige Gebäude mit individueller Geschichte, besonderer Bauweise und speziellen Anforderungen an den Versicherungsschutz.

Für die Versicherbarkeit eines Denkmals ist jedoch nicht der Standort des Maklers entscheidend, sondern die Fähigkeit, die relevanten Objektmerkmale richtig zu beurteilen und den passenden Versicherer zu finden. Baujahr, Denkmalschutzstatus, Bauart, Dachkonstruktion, Sanierungszustand, Nutzung sowie die Wiederherstellung im Schadenfall spielen dabei eine wesentlich größere Rolle als die Entfernung zwischen Eigentümer und Berater.

Dank digitaler Objektunterlagen, Fotos, Pläne, Gutachten und öffentlicher Denkmalverzeichnisse lassen sich viele denkmalgeschützte Gebäude heute bereits sehr fundiert einschätzen. Bei Bedarf können zusätzliche Unterlagen oder Bewertungen berücksichtigt werden, um ein möglichst vollständiges Bild der Immobilie zu erhalten.

Der eigentliche Unterschied liegt jedoch in der Spezialisierung: Nicht jeder Versicherer versichert denkmalgeschützte Gebäude. Wir kennen die Anforderungen verschiedener Gesellschaften und unterstützen Eigentümer dabei, eine Lösung zu finden, die zu den Besonderheiten ihrer Immobilie passt.

Deshalb begleiten wir Eigentümer denkmalgeschützter Immobilien deutschlandweit. Für eine fundierte Einschätzung zählen die Eigenschaften des Gebäudes – nicht die Entfernung zwischen Immobilie und Ansprechpartner.

Gebäudeversicherung für denkmalgeschützte Häuser: Wann ein Wohnflächentarif ausreicht und wann eine Wertermittlung nach Wert 1914 sinnvoll ist

Wie wird die Versicherungssumme bei denkmalgeschützten Häusern berechnet?

Die richtige Gebäudeversicherung für denkmalgeschützte Häuser beginnt mit der passenden Ermittlung der Versicherungssumme. Historische Baumaterialien, denkmalrechtliche Auflagen und erhöhte Wiederherstellungskosten machen eine individuelle Betrachtung besonders wichtig.

Während viele Versicherer weiterhin auf eine Berechnung nach dem Wert 1914 setzen, sind heute bei zahlreichen denkmalgeschützten Ein- und Zweifamilienhäusern moderne Wohnflächentarife möglich. Dadurch kann die Absicherung deutlich einfacher und transparenter gestaltet werden.

Vorteile moderner Wohnflächentarife

- ✔ Häufig keine aufwendige Wert-1914-Berechnung erforderlich

- ✔ Meist kein separates Gutachten notwendig

- ✔ Schnellere Antragstellung

- ✔ Transparente Beitragsberechnung

- ✔ Umfangreicher Versicherungsschutz für historische Gebäude

Besonderheiten denkmalgeschützter Immobilien

Unabhängig von der Berechnungsmethode müssen die speziellen Anforderungen denkmalgeschützter Gebäude berücksichtigt werden:

- ✔ Historische Baumaterialien

- ✔ Restaurierte Originalbauteile

- ✔ Denkmalrechtliche Auflagen

- ✔ Erhöhte Wiederherstellungskosten

- ✔ Traditionelle Handwerks- und Restaurierungsarbeiten

Wann ist eine Berechnung nach Wert 1914 sinnvoll?

Bei größeren oder komplexeren Objekten, beispielsweise denkmalgeschützten Mehrfamilienhäusern, kann eine individuelle Wertermittlung nach dem Wert 1914 weiterhin sinnvoll oder erforderlich sein. Dabei werden die besonderen Kosten für den originalgetreuen Wiederaufbau sowie denkmalbedingte Mehrkosten berücksichtigt.

Unser Ansatz: Wenn möglich, wählen wir für denkmalgeschützte Wohnhäuser eine moderne und unkomplizierte Lösung über die Wohnfläche. Nur wenn es die Immobilie erfordert, erfolgt eine individuelle Bewertung nach Wert 1914.

Was kostet eine Gebäudeversicherung für ein denkmalgeschütztes Haus?

Die Kosten einer Gebäudeversicherung für ein denkmalgeschütztes Haus hängen immer vom Einzelfall ab. Entscheidend sind unter anderem Baujahr, Wohnfläche, Lage, Zustand, Denkmalschutzauflagen, Dachform, Sanierungsstand und der tatsächliche Wiederherstellungswert der Immobilie.

Denkmalgeschützte Häuser lassen sich häufig nicht mit modernen Wohngebäuden vergleichen. Historische Baustoffe, Spezialhandwerker, aufwendige Restaurierungen und behördliche Vorgaben können die Kosten im Schadenfall deutlich erhöhen. Deshalb sollte nicht nur der Beitrag, sondern vor allem der Leistungsumfang der Gebäudeversicherung geprüft werden.

Welche Faktoren beeinflussen die Kosten?

Befindet sich das Gebäude in einer Region mit erhöhtem Risiko für Hochwasser, Starkregen oder Rückstau, kann eine Elementarversicherung den Beitrag erhöhen.

Fachwerk, Reetdach, alte Dachstühle, historische Fassaden oder veraltete Leitungen können die Risikoeinstufung und Versicherbarkeit beeinflussen.

Müssen Schäden originalgetreu mit historischen Materialien oder Spezialanfertigungen behoben werden, entstehen häufig höhere Wiederherstellungskosten.

Eine höhere Selbstbeteiligung kann den laufenden Beitrag senken, erhöht aber den Eigenanteil im Schadenfall.

Besonders wichtig ist, dass der tatsächliche Wiederherstellungswert realistisch berücksichtigt wird, damit keine Unterversicherung entsteht.

Worauf Eigentümer achten sollten

Bei denkmalgeschützten Immobilien sollte die Gebäudeversicherung nicht nur günstig sein, sondern passende Leistungen enthalten. Wichtig sind vor allem Neuwertentschädigung, Unterversicherungsverzicht, Elementarschutz, grobe Fahrlässigkeit sowie Mehrkosten für Denkmalschutzauflagen und Restaurierung.

Ein Vergleich der Gebäudeversicherung für denkmalgeschützte Häuser hilft dabei, Beiträge, Leistungen und mögliche Deckungslücken besser einzuschätzen. So lässt sich eine Versicherungslösung finden, die zum historischen Gebäude und zu den tatsächlichen Risiken passt.

💶 Warum die Wiederherstellungskosten bei denkmalgeschützten Häusern so hoch sind

Die Wiederherstellungskosten denkmalgeschützter Häuser liegen häufig deutlich über den Kosten moderner Wohngebäude. Historische Baustoffe, Denkmalschutzauflagen, Spezialhandwerker und traditionelle Restaurierungstechniken erhöhen die Kosten im Schadenfall erheblich.

| Gebäudeart | Wiederherstellungskosten pro m² | Typische Besonderheiten |

|---|---|---|

| Standardgebäude | ca. 2.000 – 3.000 € | Moderne Bauweise ohne besondere Auflagen |

| Denkmalgeschütztes Gebäude | ca. 3.500 – 8.000 € | Historische Baustoffe, Denkmalschutzauflagen und Spezialhandwerker |

| Aufwendige Restaurierung | 8.000 €+ | Einzelanfertigungen, Restauratoren und traditionelle Handwerksarbeiten |

⚠️ Hinweis: Die tatsächlichen Wiederherstellungskosten hängen stark von Gebäudeart, Zustand, Denkmalschutzauflagen, historischen Baustoffen und dem Umfang der Restaurierungsarbeiten ab. Gerade ältere Gebäudeversicherungen berücksichtigen diese Kosten häufig nicht ausreichend.

Diese Arten denkmalgeschützter Häuser können unterschiedliche Anforderungen an die Gebäudeversicherung stellen

Denkmalgeschützte Häuser unterscheiden sich häufig deutlich in Bauweise, Materialien, Restaurierungsaufwand und Risikoeinstufung. Diese Unterschiede können Einfluss auf Versicherbarkeit, Wiederherstellungskosten, Versicherungssumme und mögliche Unterversicherung haben.

| Art des denkmalgeschützten Hauses | Typische Besonderheiten | Bedeutung für die Gebäudeversicherung |

|---|---|---|

| 🪵 Denkmalgeschütztes Fachwerkhaus | Historische Holzkonstruktionen, Eichenbalken, Lehmputz und traditionelle Baustoffe. | Restaurierungen und Wiederherstellungen können sehr teuer sein. Wichtig sind Neuwertentschädigung, Unterversicherungsverzicht und denkmalbedingte Mehrkosten. |

| 🌾 Haus mit Reetdach | Natürliche Dachdeckung mit traditioneller Bauweise und erhöhtem Brandschutzbedarf. | Aufgrund des erhöhten Brandrisikos häufig besondere Risikoprüfung und höhere Bauartklasse. |

| 🏚️ Historischer Altbau | Alte Dachstühle, historische Fassaden, veraltete Leitungen oder ursprüngliche Baukonstruktionen. | Zustand, Modernisierungen und Sanierungsstand beeinflussen Versicherbarkeit und Beitragshöhe. |

| 🏛️ Denkmalgeschützte Villa | Hochwertige historische Ausstattung, Stuck, Naturstein, große Wohnflächen und aufwendige Details. | Sehr hohe Wiederherstellungskosten und häufig hoher Versicherungsbedarf bei Restaurierungen. |

| 🚜 Historisches Bauernhaus | Große Dachflächen, Nebengebäude, alte Holzkonstruktionen und traditionelle Bauweise. | Feuer-, Sturm- und Leitungswasserschäden können hohe Sanierungs- und Restaurierungskosten verursachen. |

| 🏰 Schloss oder Herrenhaus | Besonders aufwendige historische Bauweise mit großem Restaurierungsaufwand und speziellen Materialien. | Individuelle Versicherungslösungen notwendig, da Standardtarife häufig nicht ausreichen. |

🏛️ Gebäudeversicherung für denkmalgeschützte Häuser und Ensembleschutz

Denkmalgeschützte Häuser und Gebäude im Ensembleschutz stellen besondere Anforderungen an die Gebäudeversicherung. Historische Baustoffe, behördliche Auflagen und aufwendige Restaurierungen können die Wiederherstellungs- und Sanierungskosten im Schadenfall deutlich erhöhen.

🔎 Denkmalschutz und Ensembleschutz – wo liegt der Unterschied?

Ein denkmalgeschütztes Gebäude wird aufgrund seines historischen, kulturellen oder architektonischen Werts geschützt. Ziel des Denkmalschutzes ist der langfristige Erhalt der originalen Bausubstanz und des historischen Erscheinungsbildes.

Der Ensembleschutz geht darüber hinaus. Hier steht nicht nur das einzelne Gebäude im Mittelpunkt, sondern das gesamte historische Umfeld – beispielsweise Straßenzüge, Plätze oder Altstadtbereiche. Auch Gebäude, die selbst nicht offiziell als Baudenkmal eingetragen sind, können Teil eines geschützten Ensembles sein.

Traditionelle Materialien, Sonderanfertigungen und denkmalgerechte Restaurierungen verursachen häufig deutlich höhere Wiederherstellungskosten.

Gebäude im Denkmalschutz oder Ensembleschutz müssen häufig nach historischen Vorgaben wiederhergestellt werden.

Spezialhandwerker, Restauratoren und längere Sanierungszeiten erhöhen häufig die Kosten gegenüber modernen Wohngebäuden.

🛡️ Warum ist der Versicherungsschutz bei Ensembleschutz besonders wichtig?

Gebäude im Denkmalschutz oder Ensembleschutz müssen im Schadenfall häufig nach historischen Vorgaben wiederhergestellt werden. Dabei kommen oft traditionelle Baustoffe, Spezialanfertigungen und besondere Handwerkstechniken zum Einsatz.

Viele Standardtarife berücksichtigen diese Besonderheiten nur eingeschränkt. Deshalb sollten Eigentümer darauf achten, dass die Gebäudeversicherung auch denkmalbedingte Mehrkosten, Restaurierungskosten und behördliche Auflagen ausreichend absichert.

✅ Worauf Eigentümer achten sollten

⚠️ Unterversicherung bei älteren Policen vermeiden

Gerade ältere Gebäudeversicherungen enthalten häufig veraltete Versicherungssummen und berücksichtigen heutige Wiederherstellungskosten nur teilweise. Eine regelmäßige Überprüfung der Gebäudeversicherung kann helfen, Unterversicherung und mögliche Deckungslücken frühzeitig zu erkennen.

Erweiterter Versicherungsschutz

Allgefahrendeckung für denkmalgeschützte Häuser sinnvoll?

Für denkmalgeschützte Häuser kann eine Allgefahrendeckung in der Gebäudeversicherung sinnvoll sein. Historische Baustoffe, aufwendige Restaurierungen und hohe Wiederherstellungskosten führen dazu, dass auch ungewöhnliche Schadenursachen schnell erhebliche finanzielle Folgen haben können.

Standardtarife der Gebäudeversicherung decken häufig nur benannte Gefahren wie Feuer, Leitungswasser, Sturm, Hagel oder Blitzschlag ab. Schäden durch andere Ursachen sind oft nur versichert, wenn sie ausdrücklich im Vertrag enthalten sind.

Was bedeutet Allgefahrendeckung?

Die sogenannte Allgefahrendeckung – auch All-Risk-Deckung genannt – erweitert den Versicherungsschutz auf Schäden, die nicht ausdrücklich ausgeschlossen wurden. Dadurch können auch ungewöhnliche oder schwer vorhersehbare Schadenereignisse abgesichert sein.

Gerade bei denkmalgeschützten Häusern kann dies wichtig sein, da Restaurierungen häufig mit historischen Baustoffen, Spezialhandwerkern und behördlichen Auflagen verbunden sind.

Eine regelmäßige Überprüfung der Gebäudeversicherung kann helfen, mögliche Deckungslücken und Unterversicherung bei denkmalgeschützten Häusern frühzeitig zu erkennen.

Denkmalgeschütztes Haus droht einzustürzen – hohe Sanierungskosten werden oft unterschätzt

Für denkmalgeschützte Gebäude kann eine Allgefahrendeckung (All Risk Deckung) besonders sinnvoll sein, da klassische Wohngebäudeversicherungen häufig nur Risiken wie Feuer, Leitungswasser, Sturm oder Hagel absichern. Schäden durch außergewöhnliche, unvorhersehbare oder nicht ausdrücklich genannte Ereignisse sind in vielen Standardtarifen oft nur eingeschränkt oder gar nicht versichert. Gerade bei historischen Häusern können Denkmalschutzauflagen, der Einsatz spezialisierter Handwerksbetriebe sowie die Verwendung historischer Baustoffe die Sanierungs- und Wiederherstellungskosten deutlich erhöhen. Eine umfassende All Risk Deckung bietet hier einen erweiterten Versicherungsschutz und kann helfen, finanzielle Risiken bei unerwarteten Schäden besser abzusichern.

Warum ist die Versicherung denkmalgeschützter Häuser so komplex?

Wer ein denkmalgeschütztes Haus versichern möchte, sollte die besonderen Herausforderungen historischer Gebäude kennen. Schäden an denkmalgeschützten Immobilien verursachen häufig deutlich höhere Kosten als bei modernen Häusern.

Spezialmaterialien

Historische Gebäude bestehen häufig aus besonderen Baustoffen wie Fachwerk, Naturstein, Schiefer, Holzschindeln oder traditionellen Putzen. Diese Materialien sind teurer, schwerer verfügbar und oft nur durch spezialisierte Handwerker fachgerecht zu ersetzen.

Behördenauflagen

Bei denkmalgeschützten Häusern müssen Schäden oft nach den Vorgaben der Denkmalschutzbehörde behoben werden. Dadurch entstehen zusätzliche Anforderungen an Materialien, Bauweise und Wiederherstellung, die Standardversicherungen häufig nicht ausreichend berücksichtigen.

Hohe Restaurierungskosten

Die originalgetreue Wiederherstellung historischer Gebäudeteile verursacht häufig deutlich höhere Kosten als moderne Neubauten. Vor allem Fassaden, Fenster, Dächer oder historische Innenausstattungen können den Schadenaufwand massiv erhöhen.

Fachkräftemangel

Für die Sanierung denkmalgeschützter Gebäude werden häufig spezialisierte Restauratoren und Handwerksbetriebe benötigt. Lange Wartezeiten und hohe Nachfrage können die Schadenregulierung zusätzlich erschweren und verteuern.

Häufige Fehler bei der Versicherung denkmalgeschützter Häuser

Gebäudeversicherung für denkmalgeschütztes Fachwerkhaus

Für Eigentümer historischer Immobilien ist eine passende Gebäudeversicherung für denkmalgeschützte Fachwerkhäuser besonders wichtig. Durch alte Bausubstanz, Denkmalschutzauflagen, historische Baustoffe und hohe Restaurierungskosten unterscheiden sich Fachwerkhäuser deutlich von modernen Wohngebäuden. Standardtarife reichen deshalb häufig nicht aus, um ein denkmalgeschütztes Fachwerkhaus umfassend abzusichern.

Dank unserer unabhängigen Beratung unterstützen wir Eigentümer dabei, eine geeignete Versicherung für Fachwerkhäuser und denkmalgeschützte Häuser zu finden. Dabei berücksichtigen wir den tatsächlichen Wiederherstellungswert historischer Gebäude sowie mögliche Mehrkosten durch Denkmalschutz, Spezialhandwerker und traditionelle Baumaterialien wie Eichenbalken, Lehmputz oder historische Dachkonstruktionen. Wir arbeiten mit Versicherungsgesellschaften zusammen, die Erfahrung mit der Absicherung von denkmalgeschützten Fachwerkhäusern und historischen Immobilien besitzen. Ziel ist es, Versicherungslösungen zu finden, die wichtige Risiken wie Feuer, Leitungswasser, Sturm, Hagel oder Elementarschäden möglichst umfassend absichern. Auch eine Allgefahrendeckung (All Risk Deckung) kann für historische Fachwerkhäuser sinnvoll sein, da sie zusätzlichen Schutz bei außergewöhnlichen oder unvorhersehbaren Schäden bieten kann. Gerade bei älteren Fachwerkhäusern besteht häufig das Risiko einer Unterversicherung, da die tatsächlichen Wiederherstellungskosten historischer Gebäude oft deutlich höher ausfallen als bei modernen Immobilien. Eine regelmäßige Überprüfung der bestehenden Gebäudeversicherung für Fachwerkhäuser kann helfen, Deckungslücken frühzeitig zu erkennen und den Versicherungsschutz an den aktuellen Wert der Immobilie anzupassen.

Gebäudeversicherung denkmalgeschütztes Steinfachwerk

Fachwerkhäuser mit Steinfachwerk zählen zu den besonderen historischen Bauweisen in Deutschland und stehen häufig unter Denkmalschutz. Die Kombination aus tragender Holzkonstruktion und massiven Naturstein- oder Mauerwerksfüllungen stellt besondere Anforderungen an die Gebäudeversicherung für denkmalgeschützte Fachwerkhäuser.

Historische Baustoffe, alte Fachwerkkonstruktionen und denkmalgerechte Sanierungen können die Wiederherstellungskosten im Schadenfall deutlich erhöhen. Vor allem bei Feuer-, Leitungswasser-, Sturm- oder Elementarschäden entstehen häufig hohe Kosten für Spezialhandwerker, traditionelle Materialien und Restaurierungsarbeiten nach Denkmalschutzvorgaben.

Für die Versicherung werden Fachwerkhäuser mit Steinfachwerk häufig in Bauartklassen wie BAK 1 oder BAK 2 eingestuft. Die Bauweise, verwendeten Materialien und der Anteil massiver Bauteile beeinflussen dabei oft Versicherungsprämie und Leistungsumfang. Wichtig ist deshalb eine Gebäudeversicherung für Fachwerkhäuser, die Denkmalschutzauflagen, historische Baustoffe, steigende Wiederherstellungskosten sowie mögliche Mehrkosten ausreichend berücksichtigt. Auch eine Allgefahrendeckung (All Risk Deckung) kann für denkmalgeschützte Steinfachwerkhäuser sinnvoll sein, um zusätzliche Risiken umfassender abzusichern. Versicherungssummen und können dadurch zu Unterversicherung führen.

Gebäudeversicherung denkmalgeschütztes Lehmfachwerk

Lehmfachwerkhäuser gehören zu den traditionellen historischen Bauweisen in Deutschland und stehen häufig unter Denkmalschutz. Charakteristisch ist die Kombination aus Holzkonstruktion, Lehmputz und natürlichen Baustoffen wie Strohlehm. Besonders die Gefache zwischen den Holzbalken sowie Wand- und Deckenkonstruktionen bestehen oft aus Lehm und traditionellen Materialien. Diese Bauweise verleiht denkmalgeschützten Fachwerkhäusern ihren besonderen Charakter, stellt aber auch besondere Anforderungen an die Gebäudeversicherung. Lehmfachwerk reagiert empfindlich auf Feuchtigkeit, Leitungswasserschäden und Durchfeuchtung. Gleichzeitig können Restaurierungen aufgrund historischer Baustoffe und traditioneller Handwerkstechniken hohe Sanierungskosten verursachen. Im Gebäudeversicherung Denkmalschutz Vergleich zeigt sich, dass Fachwerkhäuser mit Lehmfachwerk aufgrund ihrer Holzkonstruktion häufig bestimmten Bauartklassen wie BAK 3 zugeordnet werden. Dies kann Auswirkungen auf Versicherungsprämien, Versicherbarkeit und Leistungen haben. Eigentümer denkmalgeschützter Lehmfachwerkhäuser sollten darauf achten, dass die Gebäudeversicherung historische Baustoffe, Denkmalschutzauflagen, Restaurierungskosten und Mehrkosten für Spezialhandwerker berücksichtigt. Ältere Policen enthalten häufig veraltete Versicherungssummen und können schnell zu Unterversicherung führen. Wichtige Bausteine im Gebäudeversicherung Denkmalschutz Vergleich sind Neuwertentschädigung, Unterversicherungsverzicht, Elementarschäden sowie die Absicherung denkmalbedingter Mehrkosten.

Gebäudeversicherung für denkmalgeschütztes Reetdachhaus

Fachwerkhäuser mit Reetdach gehören zu den besonderen historischen Bauweisen in Deutschland und sind vor allem in Norddeutschland sowie in Küstenregionen verbreitet. Viele dieser Gebäude stehen heute unter Denkmalschutz und stellen dadurch besondere Anforderungen an die Gebäudeversicherung. Charakteristisch sind historische Holzkonstruktionen, traditionelle Baustoffe und das natürliche Reetdach, das den Gebäuden ihren typischen historischen Charakter verleiht.

Im Gebäudeversicherung Denkmalschutz Reetdach Vergleich zeigt sich, dass vor allem das erhöhte Brandrisiko eine wichtige Rolle spielt. Gleichzeitig können Sturm-, Feuchtigkeits- oder Leitungswasserschäden aufgrund der historischen Bauweise hohe Wiederherstellungs- und Restaurierungskosten verursachen. Historische Baustoffe, Spezialhandwerker und denkmalgerechte Sanierungen erhöhen die Kosten im Schadenfall zusätzlich. In der Gebäudeversicherung werden Fachwerkhäuser mit Reetdach häufig höheren Bauartklassen wie BAK 5 zugeordnet. Besonders bei Kombinationen aus Reetdach, Lehmfachwerk oder historischen Holzkonstruktionen erfolgt oft eine spezielle Risikoeinstufung. Diese Einstufung kann Auswirkungen auf Versicherbarkeit, Versicherungsprämien und mögliche Leistungen haben. Eigentümer denkmalgeschützter Fachwerkhäuser mit Reetdach sollten deshalb darauf achten, dass die Gebäudeversicherung den tatsächlichen Wiederherstellungswert des Gebäudes ausreichend berücksichtigt. Wichtige Bausteine im Gebäudeversicherung Denkmalschutz Reetdach Vergleich sind unter anderem Neuwertentschädigung, Unterversicherungsverzicht, Elementarschäden, grobe Fahrlässigkeit sowie denkmalbedingte Mehrkosten für historische Baustoffe und Restaurierungsarbeiten. Gerade ältere Policen enthalten häufig veraltete Versicherungssummen und können bei historischen Fachwerkhäusern mit Reetdach schnell zu Unterversicherung führen.

Denkmalgeschütztes Wohn- und Geschäftshaus richtig versichern

Die Gebäudeversicherung für denkmalgeschützte Wohn- und Geschäftshäuser stellt besondere Anforderungen. Viele dieser Immobilien stehen unter Denkmalschutz oder Ensembleschutz, wodurch bei Sanierung oder Wiederaufbau zusätzliche behördliche Auflagen entstehen können.

Für die Wahl der passenden Versicherung ist vor allem die Nutzung des Gebäudes entscheidend. Liegt der gewerbliche Anteil meist unter 50 %, kann häufig eine Wohngebäudeversicherung mit gewerblicher Mitversicherung genutzt werden. Bei überwiegend gewerblicher Nutzung wird das Gebäude oft über eine Firmenversicherung oder Gewerbepolice abgesichert. Gerade bei denkmalgeschützten Wohn- und Geschäftshäusern sollten historische Baustoffe, Restaurierungskosten, Denkmalschutzauflagen und mögliche Mehrkosten für Spezialhandwerker ausreichend berücksichtigt werden. Ältere Policen enthalten häufig veraltete Versicherungssummen und können dadurch schnell zu Unterversicherung führen.

Gebäudeversicherung für denkmalgeschützte Haus mit Holzschindeldach

Ein denkmalgeschütztes Haus mit Holzschindeldach benötigt eine speziell angepasste Gebäudeversicherung. Historische Gebäude mit Holzschindeln gelten bei vielen Versicherern als erhöhtes Risiko, insbesondere aufgrund der besonderen Bauweise und des erhöhten Brandpotenzials. Gleichzeitig entstehen bei Schäden häufig hohe Wiederherstellungskosten, da historische Materialien und denkmalrechtliche Vorgaben berücksichtigt werden müssen.

Eine leistungsstarke Versicherung für denkmalgeschützte Häuser mit Holzschindeldach sollte deshalb individuelle Versicherungssummen, Unterversicherungsverzicht sowie Schutz bei Feuer-, Sturm-, Leitungswasser- und Elementarschäden enthalten. Gerade bei historischen Immobilien ist eine professionelle Risikoanalyse entscheidend, um gefährliche Deckungslücken zu vermeiden.

Denkmalgeschützte Haustypen und ihre Besonderheiten bei der Gebäudeversicherung

Versicherungsschutz für viele denkmalgeschützte Gebäudearten – individuelle Gebäudeversicherungslösungen unter anderem für:

- Einfamilienhäuser, Zweifamilienhäuser und Reihenhäuser

- Mehrfamilienhäuser

- Reetdachhäuser und historische Weichdächer

- Fachwerkhäuser und historische Altbauten

- Ferienhäuser und vermietete Ferienimmobilien

- Ehemalige landwirtschaftliche Anwesen mit Stallungen und Nebengebäuden

- Wohn- und Geschäftshäuser

- Gewerbliche oder gemischt genutzte Immobilien

Gerade denkmalgeschützte Gebäude stellen häufig besondere Anforderungen an die Gebäudeversicherung. Historische Baustoffe, Denkmalschutzauflagen, Spezialhandwerker und hohe Wiederherstellungskosten sollten bei der Absicherung ausreichend berücksichtigt werden. Auch schwer versicherbare oder besonders hochwertige Denkmalschutzimmobilien können häufig individuell abgesichert werden – beispielsweise bei älteren Gebäuden, besonderen Bauweisen oder bereits vorhandenen Vorschäden.

Denkmalgeschütztes Haus gekauft – was jetzt bei der Gebäudeversicherung beachten?

Wer ein denkmalgeschütztes Haus kauft, sollte die bestehende Gebäudeversicherung für denkmalgeschützte Immobilien frühzeitig prüfen. Standardtarife decken häufig nicht die besonderen Anforderungen historischer Gebäude ab.

Im Schadenfall können hohe Kosten entstehen, da oft originale Baumaterialien, traditionelle Handwerkstechniken und behördliche Vorgaben des Denkmalschutzes eingehalten werden müssen. Die Wiederherstellung eines historischen Gebäudes ist daher meist deutlich teurer als bei modernen Immobilien.

Eine spezielle Denkmalversicherung berücksichtigt denkmalbedingte Mehrkosten, behördliche Auflagen sowie den originalgetreuen Wiederaufbau. Dadurch schützen Eigentümer den Wert ihrer Immobilie und vermeiden finanzielle Risiken im Schadensfall.

Tipp: Lassen Sie nach dem Kauf eines denkmalgeschützten Hauses den Versicherungsschutz prüfen, damit Ihr Gebäude entsprechend seinem tatsächlichen Wiederherstellungswert abgesichert ist.

Denkmalschutz & Gebäudeversicherung: Warum sind Wiederaufbaukosten so hoch?

Der Wiederaufbau oder die Sanierung eines denkmalgeschützten Hauses ist häufig deutlich teurer als bei einem modernen Wohngebäude. Historische Baustoffe, behördliche Auflagen, Spezialhandwerker und denkmalgerechte Wiederherstellung erhöhen die Kosten im Schadenfall erheblich.

Naturstein, handgefertigte Ziegel, historische Dachziegel oder spezielle Holzarten sind oft teurer und nur eingeschränkt verfügbar.

Sanierung, Wiederaufbau und Instandhaltung müssen häufig mit der zuständigen Denkmalbehörde abgestimmt werden.

Restauratoren, Steinmetze, Stuckateure und spezialisierte Zimmerleute verursachen oft höhere Handwerkerkosten.

1. Historische Materialien und traditionelle Handwerkstechniken

Der größte Kostenfaktor beim Wiederaufbau denkmalgeschützter Gebäude ist häufig die denkmalgerechte Wiederherstellung. Statt moderner Standardmaterialien müssen oft historische oder originalgetreue Baustoffe verwendet werden.

- Naturstein, handgefertigte Ziegel oder historische Dachziegel

- Spezielle Holzarten und traditionelle Baustoffe

- Rekonstruktion von Fenstern, Türen, Stuckelementen oder Fassaden

- Aufwendige Handarbeit statt industrieller Fertigbauteile

2. Genehmigungen und behördliche Auflagen im Denkmalschutz

Ein denkmalgeschütztes Haus unterliegt strengen Vorgaben. Viele bauliche Maßnahmen müssen vorab mit der zuständigen Denkmalschutzbehörde abgestimmt werden. Dadurch entstehen zusätzliche Planungs-, Gutachter- und Genehmigungskosten.

- Detaillierte Sanierungs- und Wiederaufbaukonzepte

- Gutachten, Zeichnungen und behördliche Abstimmungen

- Längere Projektlaufzeiten durch Genehmigungsverfahren

- Denkmalgerechte Ausführung bei Dach, Fassade und Innenausbau

3. Spezialisierte Handwerksbetriebe und Restauratoren

Die Arbeit an historischer Bausubstanz erfordert Fachwissen und Erfahrung. Restauratoren, Steinmetze, Stuckateure, Zimmerleute und spezialisierte Fachbetriebe arbeiten häufig mit traditionellen Techniken und verursachen dadurch höhere Sanierungs- und Wiederherstellungskosten.

4. Höhere Anforderungen an die Gebäudeversicherung im Denkmalschutz

Durch die erhöhten Wiederherstellungskosten steigen auch die Anforderungen an die Gebäudeversicherung für denkmalgeschützte Häuser. Die Versicherung sollte den tatsächlichen Wiederherstellungswert möglichst realistisch berücksichtigen.

- Absicherung denkmalbedingter Mehrkosten

- Neuwertentschädigung und Unterversicherungsverzicht

- Berücksichtigung historischer Baustoffe und Spezialhandwerker

- Prüfung alter Versicherungssummen und möglicher Deckungslücken

Fazit: Warum eine spezielle Gebäudeversicherung für Denkmalschutz wichtig ist

Während die Baukosten bei einem normalen Wohngebäude häufig niedriger ausfallen, können die Wiederaufbaukosten eines denkmalgeschützten Hauses durch Auflagen, historische Materialien und Spezialhandwerker deutlich höher liegen.

Eine passende Gebäudeversicherung für Denkmalschutz sollte deshalb Wiederaufbaukosten, Restaurierung, behördliche Auflagen, denkmalbedingte Mehrkosten und mögliche Unterversicherung sorgfältig berücksichtigen.

🔎 Praxisbeispiel: Denkmalgeschütztes Fachwerkhaus nach Brand zerstört

Immer wieder kommt es in Deutschland zu schweren Bränden bei historischen Fachwerkhäusern. Ein bekanntes Beispiel ist ein denkmalgeschütztes Fachwerkhaus, das durch ein Feuer nahezu vollständig zerstört wurde.

Gerade bei alten Fachwerkhäusern breitet sich Feuer häufig besonders schnell aus, da große Teile der Konstruktion aus trockenem Holz bestehen. Nach dem Brand stellt sich für Eigentümer oft die zentrale Frage: Muss ein denkmalgeschütztes Haus trotz Totalschaden wieder originalgetreu aufgebaut werden?

In vielen Fällen verlangen Denkmalschutzbehörden eine historische Wiederherstellung. Das bedeutet:

- historische Fachwerkkonstruktionen müssen rekonstruiert werden

- traditionelle Baumaterialien können vorgeschrieben sein

- moderne Vereinfachungen sind oft nur eingeschränkt erlaubt

- Spezialhandwerker und Restauratoren werden benötigt

- die Kosten liegen häufig weit über einem normalen Neubau

Solche Fälle zeigen, warum eine leistungsstarke Gebäudeversicherung bei denkmalgeschützten Häusern besonders wichtig ist. Eigentümer sollten darauf achten, dass auch denkmalbedingte Mehrkosten, historische Wiederherstellung und behördliche Auflagen mitversichert sind.

Siehe auch: Reetdachversicherungen, Fachwerkversicherungen, Gebäude mit Baujahr vor 1900, Wohn-und Geschäftshaus, Haus mit Scheune, Gekündigte Gebäudeversicherung, Ensembleschutz

Häufige Fragen zur Gebäudeversicherung für denkmalgeschützte Häuser

Wer ein denkmalgeschütztes Haus versichern möchte, sollte auf spezielle Leistungen, Wiederherstellungskosten und mögliche Denkmalschutzauflagen achten. Hier finden Eigentümer kompakte Antworten rund um die Wohngebäudeversicherung für historische Immobilien.

Ein denkmalgeschütztes Haus wird über eine spezielle oder leistungsstarke Wohngebäudeversicherung abgesichert. Wichtig sind ausreichende Versicherungssummen, denkmalbedingte Mehrkosten, behördliche Auflagen und die originalgetreue Wiederherstellung historischer Gebäudeteile.

Denkmalgeschützte Häuser verursachen im Schadenfall oft deutlich höhere Kosten als moderne Gebäude. Historische Baustoffe, Restaurierungsarbeiten, Spezialhandwerker und Denkmalschutzauflagen machen die Wiederherstellung komplexer und teurer.

Die Kosten hängen unter anderem von Baujahr, Lage, Zustand, Nutzung, Bauweise und den Wiederherstellungskosten ab. Fachwerkhäuser, Reetdächer oder historische Villen benötigen häufig individuell kalkulierte Tarife.

Eine gute Gebäudeversicherung für Denkmalschutz sollte Feuer-, Leitungswasser-, Sturm- und Hagelschäden absichern. Zusätzlich wichtig sind Leistungen für denkmalbedingte Mehrkosten, Spezialmaterialien und behördliche Wiederherstellungsauflagen.

Eine gesetzliche Pflicht besteht in der Regel nicht. Trotzdem ist eine passende Gebäudeversicherung für denkmalgeschützte Immobilien besonders wichtig, da Schäden schnell sehr hohe Sanierungs- und Wiederherstellungskosten verursachen können.

Bestehende Policen können häufig weitergeführt werden. Ältere Tarife berücksichtigen jedoch denkmalbedingte Mehrkosten, Restaurierungen oder moderne Leistungen oft nur eingeschränkt.

Alte Versicherungssummen reichen heute häufig nicht mehr für die tatsächlichen Wiederherstellungskosten aus.

Viele ältere Policen berücksichtigen Denkmalschutzauflagen und historische Baumaterialien nur unzureichend.

Moderne Tarife bieten häufig bessere Leistungen bei grober Fahrlässigkeit und erweiterten Schäden.

Unklare Bedingungen können im Ernstfall zu Verzögerungen oder Leistungskürzungen führen.

Denkmalgeschützte Fachwerkhäuser können grundsätzlich versichert werden. Viele Versicherer prüfen jedoch Zustand, Elektrik, Dach, Brandschutz und Sanierungen besonders genau. Daher ist oft eine individuelle Risikoprüfung notwendig.

Einige Versicherer bieten spezielle Konzepte oder leistungsstarke Tarife für denkmalgeschützte Häuser an. Diese berücksichtigen häufig höhere Wiederherstellungskosten, historische Baumaterialien und besondere Denkmalschutzauflagen besser als Standardtarife.

Ja, die Beratung zur Wohngebäudeversicherung für denkmalgeschützte Immobilien ist bundesweit möglich. Da Denkmalschutz in Deutschland Ländersache ist, unterscheiden sich Auflagen und Genehmigungen teilweise je nach Bundesland. Jetzt kostenfreie Beratung anfordern →