Denkmalschutz Bayern: Gebäudeversicherung Beratung und Vergleich

Gebäudeversicherung für denkmalgeschützte Häuser in Bayern

Eine Gebäudeversicherung für denkmalgeschützte Häuser in Bayern erfordert besonderen und individuell abgestimmten Versicherungsschutz. Historische Bausubstanz, traditionelle Baumaterialien und die Vorgaben der Denkmalschutzbehörden führen im Schadenfall oft zu deutlich höheren Wiederherstellungskosten als bei modernen Gebäuden. Gerade bei Altstadthäusern, Fachwerkhäusern, Bauernhäusern oder sanierten Altbauten reicht eine klassische Wohngebäudeversicherung daher häufig nicht aus.

Eine speziell angepasste Gebäudeversicherung für Denkmalschutz-Immobilien in Bayern berücksichtigt die besonderen Anforderungen historischer Gebäude und ermöglicht eine denkmalgerechte Wiederherstellung der Immobilie. Entscheidend ist dabei, den Versicherungsschutz exakt auf Bauweise, Alter, Sanierungsstand und regionale Risiken wie Sturm, Hagel oder Starkregen in Bayern abzustimmen. Besonders bei historischen Immobilien in bayerischen Altstädten sorgt eine passende Gebäudeversicherung dafür, dass originale Bausubstanz, historische Details und der langfristige Wert der Immobilie zuverlässig geschützt bleiben.

Wenn Geschichte brennt: Warum Bayerns Denkmäler eine besondere Absicherung brauchen – und alte Policen zur Kostenfalle werden

Ein Praxisbeispiel: Die unterschätzten Kosten einer denkmalgerechten Sanierung

Um die Notwendigkeit einer spezialisierten Absicherung zu verdeutlichen, hilft ein Blick auf ein häufiges Szenario in der Praxis: Ein historischer, liebevoll sanierter Einfirsthof im Chiemgau erleidet durch einen technischen Defekt in der Elektrik einen schweren Dachstuhlbrand. Das Gebäude steht unter Denkmalschutz. Der Eigentümer geht davon aus, dass seine seit Jahrzehnten bestehende Wohngebäudeversicherung den Schaden vollständig abdeckt.

Bei der Schadensbeseitigung stellt die bayerische Denkmalschutzbehörde jedoch unmissverständliche Auflagen: Der Dachstuhl darf nicht mit standardisierten, modernen Baumaterialien wiederaufgebaut werden. Gefordert wird eine denkmalgerechte Rekonstruktion – unter Verwendung historischer Holzverbindungen, originaler Baustoffe und durch den Einsatz spezialisierter Restauratoren.

Die Kosten hierfür übersteigen die Aufwendungen eines Standard-Neubaus um ein Vielfaches. Da der alte Versicherungsvertrag jedoch nur die Kosten für einen „üblichen Neuwert“ nach moderner Standard-Bauweise vorsieht, verweigert der Versicherer die Übernahme der denkmalbedingten Mehrkosten. Der Eigentümer muss die Differenz im sechsstelligen Bereich selbst tragen.

Warum Standard-Tarife für Bayerns Kulturgüter nicht ausreichen

Bayern verfügt über einen historisch gewachsenen, wertvollen Bestand an denkmalgeschützten Immobilien. Ob eine Jugendstilvilla in München-Schwabing, ein geschichtsträchtiges Altstadthaus in Regensburg oder Nürnberg, ein ehemaliger Gasthof in Bamberg oder ein jahrhundertealter Bauernhof im Allgäu – diese Objekte erfordern im Schadensfall ein besonderes Risikomanagement.

Eine klassische Wohngebäudeversicherung „von der Stange“ deckt die spezifischen Anforderungen des Denkmalschutzes in der Regel nicht ab. Wenn Sie ein solches Objekt besitzen, sollten Sie auf folgende Leistungsbausteine achten:

-

Behördliche Auflagen & Denkmal-Mehrkosten: Schreibt das Landesamt für Denkmalpflege beispielsweise den Einsatz von speziellem Kalkputz, historischen Dachziegeln oder mundgeblasenen Fensterscheiben vor, übernimmt eine Spezialversicherung diese erheblichen Zusatzkosten.

-

Spezialisierte Handwerksbetriebe: Die Rekonstruktion historischer Bausubstanz (wie Stuckdecken, Natursteinmauern oder Fachwerkkonstruktionen) erfordert Restauratoren und Spezialfirmen, deren Stundensätze weit über dem Marktdurchschnitt liegen.

-

Erweiterte Elementarschäden: Aufgrund der Zunahme von Extremwetterereignissen wie Starkregen, Hochwasser, Schneedruck im Alpenvorland oder Hagel ist eine Elementarschadendeckung unverzichtbar. Historische Fundamente und Keller reagieren meist besonders empfindlich auf Feuchtigkeit.

-

Allgefahrendeckung (Unbenannte Gefahren): Diese bietet Ihnen Schutz gegen nahezu alle unvorhersehbaren Beschädigungen oder Zerstörungen, sofern sie im Vertrag nicht explizit ausgeschlossen sind.

Die unerkannte Gefahr: Warum alte Policen oft unzureichend sind

Viele historische Immobilien in Bayern befinden sich seit Generationen im Familienbesitz oder wurden vor Jahren mitsamt den bestehenden Verträgen übernommen. Häufig laufen diese Policen unverändert über traditionsreiche Regionalversicherer wie die Versicherungskammer Bayern (VKB) oder andere klassische Anbieter. Was vor Jahrzehnten als solider Schutz galt, entspricht heute oft nicht mehr den realen Anforderungen.

Die wesentlichen Schwachstellen von Altverträgen im Überblick:

-

Veraltete Wertermittlung (Unterversicherung): Durch die massiven Baupreissteigerungen der letzten Jahre und die Verknappung von Spezialbaustoffen reicht die vertraglich vereinbarte Versicherungssumme im Ernstfall oft nicht mehr aus.

-

Fehlende Denkmalschutzklauseln: Ältere Vertragswerke enthalten häufig überhaupt keine Regelungen zu denkmalbedingten Mehrkosten oder begrenzen diese auf sehr geringe Pauschalbeträge (z. B. maximal 10.000 Euro).

-

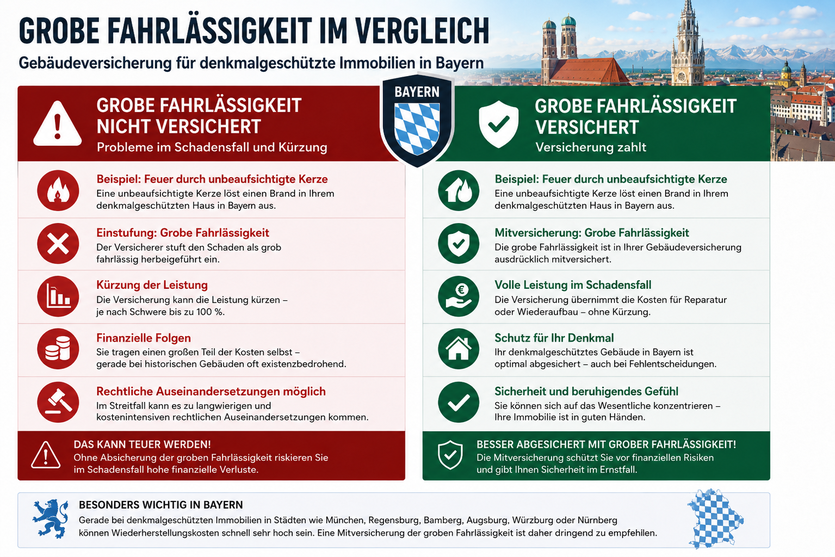

Einwand der groben Fahrlässigkeit: Moderne Bedingungswerke verzichten in der Regel auf den Einwand der groben Fahrlässigkeit. Bei Altverträgen kann der Versicherer die Leistung jedoch kürzen, wenn beispielsweise ein Frostschaden durch eine unzureichend beheizte Leitung im Winter mitverursacht wurde.

Fazit: Handeln Sie, bevor ein Schaden entsteht

Als Eigentümer eines denkmalgeschützten Gebäudes in Bayern tragen Sie eine hohe Verantwortung für den Erhalt von Kulturgut, aber auch ein erhebliches finanzielles Risiko. Eine regelmäßige Überprüfung und Anpassung Ihres Versicherungsschutzes ist daher eine fundamentale Maßnahme zur Existenzsicherung.

Es empfiehlt sich, bestehende Altverträge von einem unabhängigen Experten detailliert prüfen zu lassen. Eine exakt auf Denkmäler zugeschnittene Gebäudeversicherung garantiert, dass Ihr Objekt auch nach einem schweren Schaden fachgerecht und ohne finanzielles Risiko für Sie wiederaufgebaut werden kann.

Welche denkmalgeschützten Immobilien können in Bayern versichert werden ?

In Bayern können viele unterschiedliche Denkmalimmobilien mit einer speziell abgestimmten Gebäudeversicherung abgesichert werden. Dazu zählen unter anderem denkmalgeschützte Bauernhäuser, Altstadthäuser, historische Stadthäuser, sanierte Altbauten, ehemalige Gasthöfe, Gutshäuser sowie Mehrfamilienhäuser unter Denkmalschutz. Gerade historische Gebäude in bayerischen Altstädten oder ländlichen Regionen besitzen oft eine besondere Bausubstanz und individuelle Architektur, die bei der Versicherung berücksichtigt werden müssen. Eine passende Gebäudeversicherung für Denkmalschutz-Immobilien in Bayern schützt historische Gebäude zuverlässig vor Schäden durch Feuer, Leitungswasser, Sturm, Hagel und weitere Risiken. Entscheidend ist dabei ein individuell angepasster Versicherungsschutz, der den Wert der historischen Immobilie sowie die Anforderungen des Denkmalschutzes langfristig berücksichtigt.

Wichtige Leistungen bei Denkmalobjekten in Bayern

Eine Gebäudeversicherung für denkmalgeschützte Immobilien in Bayern sollte deutlich mehr leisten als eine klassische Wohngebäudeversicherung. Historische Gebäude wie Altstadthäuser, denkmalgeschützte Bauernhäuser oder sanierte Altbauten verursachen im Schadenfall oft besonders hohe Wiederherstellungskosten, da Reparaturen und Sanierungen den Vorgaben des Denkmalschutzes entsprechen müssen.

Zu den wichtigsten Leistungen einer Gebäudeversicherung für Denkmalimmobilien in Bayern zählen der Schutz bei Feuer, Leitungswasser, Sturm und Hagel sowie die Absicherung gegen Elementarschäden wie Überschwemmung, Starkregen, Schneedruck oder Erdrutsch. Besonders sinnvoll sind außerdem Leistungen wie gleitender Neuwert, die Wiederherstellung historischer Bauteile, Aufräum- und Abbruchkosten, Schutz für Ableitungsrohre sowie die Absicherung bei grober Fahrlässigkeit.

Auch Mietausfall, Nebengebäude oder Photovoltaik auf historischen Gebäuden können je nach Tarif mitversichert werden. Da jede Denkmalimmobilie individuelle Besonderheiten besitzt, ist eine individuelle Wertermittlung entscheidend, um Unterversicherung zu vermeiden und den langfristigen Werterhalt historischer Immobilien in Bayern zuverlässig abzusichern.

• Schäden durch Schmelzwasser

• Verstopfte Dachrinnen durch Laub

• Umstürzende Gegenstände ohne Sturmereignis

• Schäden an historischen Außenanlagen

• Unvorhersehbare Beschädigungen an denkmalgeschützten Bauteilen

Grobe Fahrlässigkeit bei der Absicherung von Denkmalimmobilien in Bayern

Wichtige Risiken bei Denkmalimmobilien in Bayern richtig absichern

Bayern verfügt über einen der größten Bestände an denkmalgeschützten Gebäuden in Deutschland. Ob historisches Bauernhaus, Jugendstilvilla, Altstadthaus oder denkmalgeschütztes Mehrfamilienhaus – eine speziell abgestimmte Gebäudeversicherung für denkmalgeschützte Immobilien in Bayern schützt Eigentümer vor hohen Kosten durch Feuer, Leitungswasser, Sturm, Hagel und weitere versicherbare Risiken. So lassen sich historische Bausubstanz, kulturelles Erbe und langfristige Immobilienwerte nachhaltig erhalten.

Werte nachhaltig schützen.

Passender Versicherungsschutz für denkmalgeschützte Gebäude in Bayern

Für Anwesen, die mehr Aufmerksamkeit verdienen

Die Absicherung denkmalgeschützter Gebäude unterscheidet sich häufig deutlich von einer gewöhnlichen Wohngebäudeversicherung. Historische Bausubstanz, behördliche Auflagen, traditionelle Baumaterialien und hohe Wiederherstellungskosten erfordern eine sorgfältige Analyse sowie Versicherer, die diese besonderen Risiken tatsächlich verstehen.

Unsere Beratung richtet sich an Eigentümer, die den langfristigen Erhalt ihrer Immobilie professionell absichern möchten und Wert auf persönliche Betreuung, hochwertige Bedingungen sowie einen verlässlichen Ansprechpartner legen.

Wir verstehen unsere Tätigkeit nicht als reine Angebotserstellung, sondern als individuelle Risiko- und Versicherungskonzeption für historische Immobilien. Daher arbeiten wir bevorzugt mit Eigentümern zusammen, die eine fundierte Beratung, langfristige Betreuung und einen dauerhaft tragfähigen Versicherungsschutz suchen.

Wer ausschließlich eine schnelle Marktübersicht oder einen reinen Preisvergleich wünscht, wird mit klassischen Vergleichsportalen häufig schneller ans Ziel kommen. Unser Fokus liegt auf maßgeschneiderten Lösungen für Eigentümer, die den besonderen Wert ihrer historischen Immobilie nachhaltig schützen möchten.

Guter Service beginnt nicht mit dem Vertrag und endet auch nicht mit dessen Vermittlung. Gerade im Schadenfall zeigt sich die Qualität einer Beratung. Deshalb begleiten wir unsere Kunden langfristig und stehen auch Jahre nach Vertragsabschluss als persönlicher Ansprechpartner zur Verfügung.

Wie lässt sich ein denkmalgeschütztes Gebäude aus der Ferne richtig einschätzen?

Diese Frage ist vollkommen berechtigt. Schließlich handelt es sich bei denkmalgeschützten Immobilien häufig um einzigartige Gebäude mit individueller Geschichte, besonderer Bauweise und speziellen Anforderungen an den Versicherungsschutz.

Für die Versicherbarkeit eines Denkmals ist jedoch nicht entscheidend, wo der Ansprechpartner sitzt, sondern ob die relevanten Objektmerkmale richtig erfasst und bewertet werden. Baujahr, Denkmalschutzstatus, Bauweise, Dachkonstruktion, Sanierungszustand, Nutzung sowie die möglichen Wiederherstellungskosten im Schadenfall spielen dabei eine wesentlich größere Rolle als die Entfernung zwischen Eigentümer und Berater.

Dank Fotos, Plänen, Gutachten, Denkmalverzeichnissen, Luftbildern und digitalen Objektunterlagen lassen sich viele denkmalgeschützte Gebäude bereits sehr fundiert einschätzen. Bei Bedarf können zusätzliche Informationen berücksichtigt werden, um ein möglichst vollständiges Bild der Immobilie zu erhalten.

Der eigentliche Mehrwert liegt jedoch in der Spezialisierung. Nicht jeder Versicherer versichert denkmalgeschützte Gebäude oder historische Immobilien. Wir kennen die Anforderungen der verschiedenen Gesellschaften und unterstützen Eigentümer dabei, eine Versicherungslösung zu finden, die zu den Besonderheiten ihres Gebäudes passt.

Deshalb begleiten wir Eigentümer denkmalgeschützter Immobilien deutschlandweit. Für eine fundierte Einschätzung zählen die Eigenschaften des Gebäudes – nicht die Entfernung zwischen Immobilie und Ansprechpartner.

Typische denkmalgeschützte Immobilien in Bayern

Bayern verfügt über einen außergewöhnlich vielfältigen Bestand an denkmalgeschützten Immobilien. Von historischen Bauernhäusern im Allgäu über Altstadthäuser in Nürnberg oder Regensburg bis hin zu denkmalgeschützten Villen und Gutshöfen – jede Gebäudeart stellt eigene Anforderungen an die Gebäudeversicherung.

Historisches Bauernhaus

Alte Bauernhäuser benötigen eine genaue Bewertung von Wohngebäude, Nebengebäuden und denkmalgerechter Wiederherstellung.

Fachwerkhaus

Historische Holzkonstruktionen und traditionelle Baumaterialien erfordern besondere Versicherungslösungen.

Sanierter Altbau

Altbauten besitzen häufig hochwertige Bauelemente und erhöhte Wiederherstellungskosten.

Denkmalgeschützte Villa

Historische Villen verfügen oft über Stuck, Naturstein, hochwertige Fassaden und individuelle Ausstattungen.

Mehrfamilienhaus

Denkmalgeschützte Mehrfamilienhäuser benötigen häufig individuelle Versicherungskonzepte für Vermieter.

Historisches Altstadthaus

Besonders in Bayerns Altstädten gelten häufig zusätzliche Vorgaben durch Denkmalschutz und Ensembleschutz.

Gutshof & Herrenhaus

Große historische Anwesen besitzen häufig Nebengebäude und besonders hohe Wiederaufbaukosten.

Ehemaliges Pfarrhaus

Historische Pfarrhäuser verfügen oft über große Wohnflächen und denkmalgeschützte Details.

Historisches Alpenhaus

Im Alpenraum finden sich zahlreiche denkmalgeschützte Häuser mit traditionellen Holzkonstruktionen.

Ehemalige Mühle

Historische Mühlen gehören zu den anspruchsvollsten Denkmalobjekten und benötigen individuelle Bewertungen.

Individuelle Beratung für denkmalgeschützte Häuser in Bayern ist entscheidend

Denkmalgeschützte Häuser in Bayern sind so individuell wie ihre Geschichte. Ob historisches Bauernhaus im Allgäu, sanierter Altbau in München, Fachwerkhaus in Franken oder denkmalgeschützte Villa im bayerischen Umland – Baujahr, Bausubstanz, Sanierungsstand und die jeweiligen Vorgaben des Denkmalschutzes unterscheiden sich oft erheblich. Deshalb lassen sich die Kosten einer Gebäudeversicherung für denkmalgeschützte Immobilien in Bayern nicht pauschal berechnen.

Auch der benötigte Versicherungsschutz hängt immer von den individuellen Eigenschaften des Gebäudes ab. Allgemeine Beispielpreise können zwar eine erste Orientierung bieten, ersetzen jedoch keine persönliche und fachkundige Prüfung. Gerade in Bayern entstehen bei denkmalgeschützten Häusern im Schadensfall häufig hohe Kosten für Restaurierung, spezielle Materialien und traditionelle Handwerksarbeiten.

Eine professionelle Beratung zur Gebäudeversicherung für denkmalgeschützte Häuser in Bayern berücksichtigt unter anderem den tatsächlichen Wiederherstellungswert, bestehende Versicherungen, mögliche Versorgungslücken sowie die Anforderungen der bayerischen Denkmalschutzbehörden. So lässt sich sicherstellen, dass historische Immobilien weder unterversichert noch unnötig teuer abgesichert sind.

Eine individuell abgestimmte Gebäudeversicherung hilft Eigentümern denkmalgeschützter Häuser in Bayern dabei, finanzielle Risiken langfristig zu minimieren und den Wert ihrer Immobilie dauerhaft zu erhalten.

Welche Fehler Eigentümer bei der Versicherung von Baudenkmälern vermeiden sollten

Viele Eigentümer denkmalgeschützter Immobilien in Bayern unterschätzen die besonderen Anforderungen bei der Gebäudeversicherung von Baudenkmälern. Ob historisches Bauernhaus, Fachwerkhaus, Altbau oder denkmalgeschützte Villa – eine falsche oder unvollständige Absicherung kann im Schadensfall schnell zu hohen finanziellen Belastungen führen.

Ein häufiger Fehler besteht darin, den tatsächlichen Wiederherstellungswert des Gebäudes zu niedrig anzusetzen. Gerade bei Baudenkmälern in Bayern entstehen durch traditionelle Bauweisen, historische Materialien und die Vorgaben des Denkmalschutzes oft deutlich höhere Sanierungs- und Restaurierungskosten als bei modernen Wohnhäusern. Wird die Immobilie zu günstig versichert, droht im Ernstfall eine Unterversicherung.

Auch veraltete Versicherungsverträge oder fehlende Zusatzbausteine können problematisch sein. Viele Eigentümer achten nicht darauf, ob Elementarschäden, Leitungswasserschäden oder unbenannte Gefahren ausreichend abgesichert sind. Besonders in Bayern gewinnen Risiken wie Starkregen, Hochwasser oder Sturmschäden zunehmend an Bedeutung.

Ein weiterer Fehler ist der Verzicht auf eine individuelle Beratung. Denkmalgeschützte Häuser unterscheiden sich stark in Bauart, Zustand und Nutzung. Deshalb sollte die Gebäudeversicherung immer auf die jeweilige Immobilie abgestimmt werden. Eine professionelle Wertermittlung und regelmäßige Überprüfung des Versicherungsschutzes helfen dabei, Versorgungslücken zu vermeiden und den langfristigen Werterhalt des Baudenkmals sicherzustellen.

Wer ein denkmalgeschütztes Haus in Bayern besitzt, sollte deshalb auf eine maßgeschneiderte Gebäudeversicherung setzen, die sowohl die Anforderungen des Denkmalschutzes als auch die individuellen Besonderheiten der Immobilie berücksichtigt.

Die perfekte Gebäudeversicherung für denkmalgeschützte Häuser in Bayern

Allgefahrendeckung für denkmalgeschütze Häuser

Für die Gebäudeversicherung denkmalgeschützter Häuser ist eine Allgefahrendeckung (auch All-Risk-Deckung genannt) besonders empfehlenswert. Diese erweiterte Absicherung bietet umfassenden Schutz vor Schäden, die bei historischen Gebäuden schnell hohe und unerwartete Kosten verursachen können. Gerade bei denkmalgeschützten Immobilien mit aufwendiger Bausubstanz und strengen Sanierungsauflagen ist ein möglichst lückenloser Versicherungsschutz entscheidend.

Im Unterschied zur klassischen Gefahrendeckung, bei der nur ausdrücklich genannte Schäden wie Feuer, Leitungswasser, Sturm oder Hagel versichert sind, gilt bei der Allgefahrendeckung ein umgekehrtes Prinzip: Versichert ist alles, was nicht ausdrücklich ausgeschlossen ist. Dadurch werden auch sogenannte unbenannte Gefahren abgedeckt. Hierzu zählen unvorhersehbare Schadensursachen, die trotz ordnungsgemäßer Nutzung und Wartung auftreten können und nicht konkret im Versicherungsvertrag aufgeführt sind.

Gerade bei denkmalgeschützten Häusern können solche unbenannten Gefahren zu erheblichen finanziellen Belastungen führen, da Reparaturen häufig nur mit speziellen Materialien und traditionellen Handwerkstechniken erfolgen dürfen. Ohne Allgefahrendeckung müssten Eigentümer die Kosten selbst tragen, wenn die Schadenursache nicht eindeutig im Vertrag benannt ist. Die Allgefahrendeckung schließt diese Versicherungslücke und sorgt für ein deutlich höheres Maß an Planungssicherheit.

Denkmalgeschütztes Haus in Bayern gekauft – Was jetzt bei der Gebäudeversicherung wichtig ist

Wer ein denkmalgeschütztes Haus in Bayern kauft, übernimmt nicht nur eine besondere Immobilie mit Geschichte und Charakter, sondern auch eine große Verantwortung. Ob historisches Bauernhaus, sanierter Altbau, Fachwerkhaus, ehemaliges Pfarrhaus oder denkmalgeschützte Villa – bei der Gebäudeversicherung gelten für Baudenkmäler häufig andere Anforderungen als bei modernen Wohnhäusern.

Nach dem Kauf sollte zunächst geprüft werden, ob die bestehende Gebäudeversicherung ausreichend ist und die besonderen Vorgaben des Denkmalschutzes berücksichtigt. Gerade in Bayern können historische Baumaterialien, traditionelle Handwerksarbeiten sowie behördliche Auflagen die Kosten im Schadensfall erheblich erhöhen. Eine klassische Wohngebäudeversicherung reicht hierfür häufig nicht aus.

Bestehende Versicherungsverträge genau prüfen

In Bayern wurden viele denkmalgeschützte Häuser über Jahrzehnte bei der Versicherungskammer Bayern (VKB) versichert. Nicht selten stammen die Verträge noch aus den 1990er Jahren oder wurden über viele Jahre kaum angepasst. Dadurch können veraltete Versicherungssummen, fehlende Leistungsbausteine oder erhebliche Unterversicherungen entstehen. Besonders bei denkmalgeschützten Gebäuden kann dies im Schadensfall zu hohen Eigenkosten führen.

Wiederherstellungswert statt Marktwert entscheidend

Für denkmalgeschützte Immobilien ist nicht der aktuelle Marktwert entscheidend, sondern der tatsächliche Wiederherstellungswert. Dieser berücksichtigt die Kosten einer denkmalgerechten Wiederherstellung einschließlich historischer Baumaterialien, spezieller Handwerksleistungen und behördlicher Auflagen.

Wird ein Gebäude zu niedrig versichert, droht eine Unterversicherung. Im schlimmsten Fall ersetzt der Versicherer Schäden dann nur anteilig, obwohl die Sanierungskosten deutlich höher ausfallen.

Welche Risiken sollten abgesichert sein?

Neben den klassischen Gefahren wie Feuer, Leitungswasser, Sturm und Hagel gewinnen in Bayern auch Elementarschäden zunehmend an Bedeutung. Starkregen, Überschwemmungen oder Rückstau können erhebliche Schäden verursachen und sollten bei der Absicherung berücksichtigt werden.

- Feuerversicherung

- Leitungswasserversicherung

- Sturm- und Hagelversicherung

- Elementarschadenversicherung

- Absicherung denkmalbedingter Mehrkosten

- Historische Baumaterialien und Sonderanfertigungen

- Optional: Schutz gegen unbenannte Gefahren

Individuelle Prüfung lohnt sich

Gerade bei historischen Immobilien sollte die bestehende Gebäudeversicherung nach dem Kauf sorgfältig überprüft werden. Viele Policen wurden ursprünglich für andere Eigentümer abgeschlossen und entsprechen heute nicht mehr dem tatsächlichen Wert oder den Anforderungen des Gebäudes.

Denkmalgeschützte Immobilien in den größten Städten Bayerns versichern

Ob historische Altstadthäuser, denkmalgeschützte Villen oder sanierte Altbauten – in vielen bayerischen Städten stehen zahlreiche Gebäude unter Denkmalschutz. Die Anforderungen an die Gebäudeversicherung unterscheiden sich dabei je nach Bauweise, Alter, Nutzung und den jeweiligen Denkmalschutzauflagen.

Gebäudeversicherung für denkmalgeschützte Häuser in München

München verfügt über zahlreiche denkmalgeschützte Altbauten, Jugendstilhäuser und historische Villen. Aufgrund der hohen Bau- und Handwerkerkosten sollten Eigentümer besonders auf ausreichend hohe Versicherungssummen und die Absicherung denkmalbedingter Mehrkosten achten.

Denkmalgeschützte Immobilien in Nürnberg versichern

Die Nürnberger Altstadt ist geprägt von historischen Bürgerhäusern und denkmalgeschützten Gebäuden. Bei Sanierungen spielen häufig historische Sandsteinfassaden, traditionelle Bauweisen und Vorgaben des Ensembleschutzes eine wichtige Rolle.

Versicherung historischer Gebäude in Augsburg

In Augsburg finden sich zahlreiche denkmalgeschützte Wohnhäuser, Stadtvillen und Altbauten. Gerade bei aufwendigen Fassaden, Stuckelementen oder historischen Dachkonstruktionen ist eine individuell angepasste Gebäudeversicherung sinnvoll.

Wohngebäudeversicherung für Baudenkmäler in Regensburg

Regensburg gehört zu den bedeutendsten historischen Städten Deutschlands. Viele denkmalgeschützte Häuser befinden sich innerhalb der historischen Altstadt und benötigen Versicherungsschutz, der den hohen Wiederherstellungswert berücksichtigt.

Denkmalgeschützte Häuser in Würzburg absichern

Historische Wohnhäuser und Altbauten in Würzburg sollten gegen Feuer-, Leitungswasser-, Sturm- und Elementarschäden abgesichert werden. Besonders bei denkmalgeschützten Immobilien können Wiederaufbaukosten deutlich höher ausfallen als bei modernen Gebäuden.

Gebäudeversicherung für Altbauten in Bamberg

Die historische Altstadt von Bamberg zählt zu den bekanntesten Denkmalensembles Bayerns. Fachwerkhäuser, Bürgerhäuser und historische Wohngebäude stellen besondere Anforderungen an die Wertermittlung und den Versicherungsschutz.

Versicherung denkmalgeschützter Immobilien in Ingolstadt

Historische Wohngebäude und denkmalgeschützte Häuser in Ingolstadt sollten regelmäßig auf eine mögliche Unterversicherung überprüft werden. Besonders ältere Verträge spiegeln den tatsächlichen Wiederherstellungswert oft nicht mehr ausreichend wider.

Denkmalgeschützte Gebäude in Fürth versichern

Fürth besitzt einen großen Bestand an historischen Wohnhäusern und Gründerzeitgebäuden. Eine individuell abgestimmte Gebäudeversicherung schützt Eigentümer vor hohen finanziellen Belastungen im Schadenfall.

Wohngebäudeversicherung für historische Häuser in Erlangen

Auch in Erlangen befinden sich zahlreiche denkmalgeschützte Immobilien. Bei der Absicherung sollten historische Baumaterialien, Sanierungsauflagen und mögliche Mehrkosten für die Wiederherstellung berücksichtigt werden.

Historische Immobilien in Passau richtig absichern

In Passau spielen neben klassischen Risiken wie Feuer oder Leitungswasser auch Hochwasser- und Starkregenschäden eine wichtige Rolle. Für viele historische Gebäude empfiehlt sich daher die Prüfung einer Elementarschadenversicherung.

Denkmalgeschützte Häuser in Rosenheim versichern

Historische Stadthäuser, Villen und Bauernhäuser prägen das Bild vieler Stadtteile in Rosenheim. Gerade im Alpenvorland können traditionelle Bauweisen und hochwertige Holzarbeiten die Wiederherstellungskosten deutlich erhöhen.

Gebäudeversicherung für historische Immobilien in Kempten (Allgäu)

Im Allgäu finden sich zahlreiche denkmalgeschützte Bauernhäuser und historische Wohngebäude. Bei diesen Objekten sollten insbesondere Nebengebäude, traditionelle Holzkonstruktionen und regionale Besonderheiten berücksichtigt werden.

Denkmalgeschützte Häuser in Landshut absichern

Landshut besitzt einen bedeutenden Bestand historischer Wohn- und Geschäftshäuser. Eine passende Gebäudeversicherung hilft dabei, den langfristigen Werterhalt dieser oft jahrhundertealten Immobilien zu sichern.

Historische Gebäude in Bayreuth versichern

Denkmalgeschützte Häuser in Bayreuth verfügen häufig über historische Fassaden und individuelle Bauelemente. Eine sorgfältige Bewertung des Wiederherstellungswertes ist daher besonders wichtig.

Unabhängiger Versicherungsvergleich für denkmalgeschützte Häuser in ganz Bayern

Wir vergleichen unabhängig passende Tarife verschiedener Versicherungsgesellschaften für denkmalgeschützte Häuser, Altbauten und historische Immobilien in Bayern. So lassen sich Unterversicherung, veraltete Vertragsbedingungen und mögliche Deckungslücken frühzeitig erkennen.

❌ Typische Fehler bei Altverträgen denkmalgeschützter Häuser in Bayern

Viele denkmalgeschützte Häuser in Bayern sind bereits seit vielen Jahren oder sogar Jahrzehnten versichert, ohne dass der bestehende Versicherungsschutz regelmäßig überprüft wurde. Gerade bei historischen Bauernhäusern, Fachwerkhäusern, Altbauten oder denkmalgeschützten Villen kann das zu erheblichen Problemen führen. Ein häufiger Fehler bei älteren Gebäudeversicherungen ist eine veraltete Versicherungssumme, die den heutigen Wiederherstellungswert der Immobilie nicht mehr realistisch abbildet. Durch gestiegene Materialpreise und höhere Kosten für spezialisierte Handwerksbetriebe können Eigentümer im Schadensfall schnell mit hohen Eigenkosten konfrontiert werden.

Besonders bei denkmalgeschützten Häusern in Bayern reichen klassische Altverträge oft nicht aus, da denkmalbedingte Mehrkosten nur unzureichend berücksichtigt werden. Dazu zählen originale Baustoffe, traditionelle Restaurierungstechniken sowie zusätzliche Anforderungen der bayerischen Denkmalschutzbehörden. Auch moderne Risiken wie Elementarschäden, Starkregen, Hochwasser oder unbenannte Gefahren fehlen in vielen älteren Policen vollständig. Ohne eine Anpassung der Gebäudeversicherung besteht das Risiko, dass Eigentümer trotz bestehender Versicherung einen erheblichen Teil der Schadenskosten selbst tragen müssen.

Praxisbeispiel: Schadensfall bei einem denkmalgeschützten Haus in Bayern

Ein Eigentümer eines denkmalgeschützten Fachwerkhauses in Bayern erleidet einen schweren Leitungswasserschaden. Dabei werden historische Holzbalken, Innenputz und Teile der originalen Bausubstanz beschädigt. Die zuständige Denkmalschutzbehörde schreibt vor, dass ausschließlich traditionelle Materialien und spezialisierte Handwerksbetriebe für die Sanierung eingesetzt werden dürfen. Dadurch steigen die tatsächlichen Wiederherstellungskosten deutlich höher aus als ursprünglich kalkuliert.

Die bestehende Gebäudeversicherung übernimmt zwar einen Teil des Grundschadens, berücksichtigt jedoch weder die vollständigen denkmalbedingten Mehrkosten noch die originalgetreue Wiederherstellung der historischen Substanz. Ein erheblicher Kostenanteil bleibt beim Eigentümer selbst hängen. Erst im Nachhinein wird deutlich, dass eine angepasste Versicherungssumme sowie ein erweiterter Versicherungsschutz – beispielsweise durch eine Allgefahrendeckung – den finanziellen Schaden deutlich reduziert hätten.

Dieses Beispiel zeigt, wie wichtig eine individuell abgestimmte Gebäudeversicherung für denkmalgeschützte Häuser in Bayern ist. Nur eine moderne und regelmäßig überprüfte Absicherung schützt Eigentümer langfristig vor finanziellen Risiken und sichert den Werterhalt historischer Immobilien.

Versicherungskammer Bayern und denkmalgeschützte Häuser

Viele historische Häuser in Bayern sind heute noch über die Versicherungskammer Bayern oder ältere regionale Feuerversicherungen abgesichert. Gerade Eigentümer älterer Häuser kennen die VKB deshalb oft seit Generationen. Die klassische Feuerversicherung hatte in Bayern über viele Jahrzehnte eine besondere Bedeutung und galt lange als wichtiger Schutz für Wohnhäuser, Bauernhäuser und historische Gebäude.

Heute gelten bei denkmalgeschützten Häusern, Altbauten und historischen Immobilien jedoch deutlich höhere Anforderungen an die Gebäudeversicherung. Historische Baumaterialien, aufwendige Sanierungen, steigende Baukosten und Denkmalschutzauflagen können die Kosten im Schadensfall erheblich erhöhen. Viele ältere Häuser in Bayern sind deshalb heute falsch oder unterversichert, da häufig noch alte Versicherungsverträge bestehen, die nicht mehr dem tatsächlichen Wert der Immobilie entsprechen. Besonders bei historischen Gebäuden sollte die bestehende Gebäudeversicherung regelmäßig überprüft und an aktuelle Baukosten sowie den Zustand des Hauses angepasst werden. Wichtig sind dabei vor allem ein ausreichender Schutz vor Feuer, Leitungswasser und Sturm sowie die Absicherung typischer Risiken bei älteren Gebäuden und denkmalgeschützten Häusern in Bayern.

Häufige Fragen zur Gebäudeversicherung für denkmalgeschützte Häuser in Bayern

Eigentümer historischer Häuser, Altbauten und Baudenkmäler haben häufig Fragen zur richtigen Gebäudeversicherung. Nachfolgend finden Sie Antworten auf häufige Fragen rund um Denkmalschutz, Wiederherstellungskosten, Altverträge und die Absicherung historischer Immobilien in Bayern.

Kann man ein denkmalgeschütztes Haus in Bayern versichern?

Ja. Denkmalgeschützte Häuser können grundsätzlich versichert werden. Die Versicherbarkeit hängt unter anderem vom Baujahr, Zustand, der Nutzung und dem Wiederherstellungswert des Gebäudes ab.

Ich habe ein denkmalgeschütztes Haus gekauft – was sollte ich zuerst prüfen?

Nach dem Kauf sollte die bestehende Gebäudeversicherung überprüft werden. Besonders wichtig sind Versicherungssumme, Vertragsbedingungen, Denkmalschutzleistungen und mögliche Unterversicherung.

Kann ich die Gebäudeversicherung des Vorbesitzers übernehmen?

Ja. Nach einem Eigentümerwechsel geht die bestehende Gebäudeversicherung zunächst auf den Käufer über. Dennoch sollte der Vertrag zeitnah überprüft werden.

Viele Häuser sind noch bei der Versicherungskammer Bayern versichert – sollte der Vertrag geprüft werden?

Unbedingt. Gerade bei denkmalgeschützten Häusern bestehen häufig noch ältere Verträge, die teilweise in den 1990er Jahren abgeschlossen wurden. Baukosten, Sanierungskosten und Wiederherstellungswerte haben sich seitdem erheblich verändert.

Was bedeutet Unterversicherung bei einem denkmalgeschützten Haus?

Ist die Versicherungssumme niedriger als der tatsächliche Wiederherstellungswert, kann die Entschädigung im Schadenfall gekürzt werden. Dies kann bei historischen Gebäuden erhebliche finanzielle Folgen haben.

Übernimmt die Versicherung denkmalbedingte Mehrkosten?

Das hängt vom Tarif ab. Gute Gebäudeversicherungen berücksichtigen auch Mehrkosten, die durch Vorgaben der Denkmalschutzbehörden oder historische Baumaterialien entstehen.

Wie wird der Wert eines denkmalgeschützten Hauses berechnet?

Entscheidend ist nicht der Marktwert, sondern der Wiederherstellungswert. Dieser berücksichtigt die Kosten einer denkmalgerechten Wiederherstellung einschließlich historischer Materialien und Handwerksleistungen.

Welche Schäden sollten abgesichert sein?

Zu den wichtigsten Bausteinen gehören Feuer, Leitungswasser, Sturm, Hagel und Elementarschäden. Je nach Gebäude können weitere Leistungen sinnvoll sein.

Ist eine Elementarschadenversicherung in Bayern sinnvoll?

Ja. Starkregen, Überschwemmungen, Rückstau und Hochwasser verursachen zunehmend Schäden. Gerade historische Gebäude sollten gegen diese Risiken geprüft werden.

Können Fachwerkhäuser und historische Bauernhäuser versichert werden?

Ja. Fachwerkhäuser, Bauernhäuser, Gutshöfe und andere historische Gebäude können grundsätzlich versichert werden. Die genaue Ausgestaltung hängt vom Objekt ab.

Was kostet eine Gebäudeversicherung für ein denkmalgeschütztes Haus?

Die Kosten hängen von Lage, Baujahr, Größe, Zustand, Nutzung und Wiederherstellungswert ab. Deshalb ist eine individuelle Berechnung erforderlich.

Beraten Sie Eigentümer in ganz Bayern?

Ja. Wir beraten Eigentümer denkmalgeschützter Häuser und historischer Gebäude in ganz Bayern – unter anderem in München, Nürnberg, Augsburg, Regensburg, Würzburg, Bamberg, Ingolstadt, Fürth, Erlangen, Passau, Rosenheim, Landshut, Kempten, Bayreuth sowie im Allgäu, Chiemgau, Oberbayern, Niederbayern, Franken und der Oberpfalz.

Kann die Beratung auch online erfolgen?

Ja. Viele Informationen zu Baujahr, Lage, Denkmalschutzstatus und bestehenden Versicherungsverträgen können digital geprüft werden. Dadurch ist eine erste Einschätzung häufig ohne Vor-Ort-Termin möglich.

Für welche Immobilien eignet sich die Beratung?

Für denkmalgeschützte Wohnhäuser, Altbauten, Villen, Bauernhäuser, Mehrfamilienhäuser, Gutshöfe, Pfarrhäuser, Fachwerkhäuser und andere historische Gebäude.

Beratung für denkmalgeschützte Häuser in ganz Bayern

Wir unterstützen Eigentümer historischer Immobilien in ganz Bayern bei der Auswahl einer passenden Gebäudeversicherung. Dabei prüfen wir bestehende Verträge, mögliche Unterversicherung, denkmalbedingte Mehrkosten sowie geeignete Lösungen für Altbauten und Baudenkmäler.