Denkmalschutz Hessen: Gebäudeversicherung Beratung und Tarifvergleich

Denkmalgeschütztes Haus in Hessen versichern

Eine Gebäudeversicherung für denkmalgeschützte Häuser in Hessen erfordert einen individuell abgestimmten Versicherungsschutz. Historische Fachwerkhäuser, Altstadthäuser, Gründerzeitimmobilien oder denkmalgeschützte Mehrfamilienhäuser verursachen im Schadenfall häufig deutlich höhere Wiederherstellungskosten als moderne Gebäude. Traditionelle Baumaterialien, historische Bausubstanz und die Vorgaben der Denkmalschutzbehörden stellen dabei besondere Anforderungen an die Absicherung. Gerade in historischen Städten wie Wiesbaden, Marburg, Fulda oder Limburg prägen denkmalgeschützte Immobilien vielerorts das Stadtbild. Schäden an Fachwerk, Schieferdächern, Natursteinfassaden oder originalen Bauteilen können schnell hohe Sanierungs- und Restaurierungskosten verursachen. Eine speziell angepasste Gebäudeversicherung hilft dabei, historische Substanz, regionale Risiken wie Sturm oder Starkregen sowie den langfristigen Werterhalt der Denkmalimmobilie in Hessen zuverlässig abzusichern.

Kulturgut in Hessen, Schutz auf Premium-Niveau: Warum historische Immobilien-Schätze eine spezialisierte Denkmalschutz-Versicherung verlangen

Ein Praxisbeispiel: Die unkalkulierbare Dynamik einer denkmalgerechten Rekonstruktion zwischen Rhein-Main und Nordhessen

Um die fundamentale Notwendigkeit einer spezialisierten Absicherung zu verdeutlichen, lohnt ein Blick auf ein realistisches Szenario im geschichtsträchtigen Hessen: In einem repräsentativen, denkmalgeschützten Gründerzeit-Ensemble im Wiesbadener Dichterviertel – oder einem jahrhundertealten, sensiblen Fachwerkbau in der Marburger Oberstadt – führt ein technischer Defekt in der Elektrik zu einem folgenschweren Brand im Dachgeschoss. Das architektonische Meisterwerk befindet sich seit vielen Jahren im Familienbesitz. Die Eigentümer wiegen sich in der vermeintlichen Sicherheit einer vor Jahrzehnten abgeschlossenen Wohngebäudeversicherung.

Bei der Schadensbeseitigung konfrontiert die Untere Denkmalschutzbehörde die Eigentümer jedoch mit kompromisslosen Auflagen, die sich auf das Hessische Denkmalschutzgesetz (HDSchG) stützen. Insbesondere vor dem Hintergrund der aktuellen Gesetzesreformen, die den Fokus massiv verschieben, gilt: Der filigrane historische Dachstuhl, die betroffenen handgeschnitzten Fachwerkbalken und die historischen Stuckdecken dürfen unter keinen Umständen mit standardisierten, modernen Baumaterialien aus dem Großhandel ersetzt werden. Gefordert wird eine kunst- und denkmalgerechte Rekonstruktion – unter Verwendung authentischer, historischer Holzverbindungen, originaler Kalk- oder Lehmputze sowie stilechter Naturmaterialien durch staatlich anerkannte Restauratoren.

Aufgrund des exklusiven Handwerkerniveaus und der enormen wirtschaftlichen Auslastung in der Metropolregion Rhein-Main und den hessischen Ballungszentren schießen die Aufwendungen in astronomische Höhen. Da der Altvertrag jedoch lediglich die Kosten für einen „üblichen Neuwert“ nach moderner Standard-Bauweise abdeckt, verweigert der Assekuranzkonzern die Übernahme der denkmalbedingten Mehrkosten. Die Eigentümer sehen sich mit einer ungedeckten Differenz im hohen sechsstelligen Bereich konfrontiert – ein existenzbedrohendes Szenario, das den Erhalt des Familienerbes akut gefährdet.

Unverzichtbare Bausteine: Erstklassiger Leistungsumfang für Hessens Kulturdenkmäler

Hessen besticht durch eine beeindruckende Bandbreite historischer Architektur – von prachtvollem Klassizismus bis hin zu dichten, mittelalterlichen Fachwerk-Ortskernen. Ob eine herrschaftliche Villa im Frankfurter Westend, ein geschichtsträchtiges Anwesen im barocken Fulda, ein sensibles Objekt in Kassel oder ein traditioneller Hof im Taunus – diese Premium-Immobilien verlangen im Schadensfall nach einem hochentwegten Risikomanagement.

Klassische Standard-Policen „von der Stange“ scheitern an den komplexen Realitäten des Denkmalschutzes. Erstklassige Spezialtarife zeichnen sich daher durch folgende Kernleistungen aus:

-

Behördliche Auflagen & Denkmal-Mehrkosten: Schreibt die Denkmalschutzbehörde die originalgetreue Wiederherstellung von historischen Kastenfenstern, hessischem Sichtfachwerk, sandsteingefassten Gewölben oder spezifischen Schiefer-Dacheindeckungen vor, trägt eine High-End-Spezialversicherung diese immensen Zusatzkosten uneingeschränkt.

-

Elite-Handwerksbetriebe und Restauratoren im hessischen Raum: Die Revitalisierung historischer Substanz erfordert die Expertise spezialisierter Manufakturen, historischer Zimmereien und Restaurationsbetriebe. Deren Honorare liegen aufgrund des anspruchsvollen, wirtschaftsstarken Umfelds weit über dem bundesweiten Durchschnitt für Standard-Bauleistungen.

-

Erweiterte Elementarschäden im Fokus der Fluss- und Mittelgebirgslagen: Die Topografie Hessens birgt spezifische Naturgefahren. Neben zunehmenden schweren Starkregenereignissen und Hagelschlägen stellen insbesondere Hochwasserlagen und drückendes Grundwasser (etwa im Einzugsgebiet von Rhein, Main, Lahn oder Fulda) eine Bedrohung dar. Historische Gewölbekeller und Fundamente reagieren hochgradig sensibel auf Feuchtigkeit, weshalb eine lückenlose Elementarschadendeckung unverzichtbar ist.

-

Allgefahrendeckung (Unbenannte Gefahren): Dieses Premium-Modul bietet Ihnen Schutz gegen nahezu alle unvorhersehbaren Beschädigungen oder Zerstörungen, sofern sie im Vertragswerk nicht explizit ausgeschlossen sind – ein essenzieller Schild bei der oft extrem eng verschachtelten Nachbarbebauung historischer Altstadtkerne.

Das schlummernde Risiko im Portfolio:

Warum alte Policen bei hessischen Premium-Immobilien versagen

Viele historische Anwesen in Hessen werden als exklusive Wohnsitze, repräsentative Kanzleien oder für die gehobene Hotellerie genutzt und oft mitsamt alten Verträgen vererbt oder übernommen. Nicht selten laufen diese Policen unverändert über traditionsreiche Regionalversicherer wie die SV SparkassenVersicherung oder klassische Anbieter. Was vor 20 oder 30 Jahren als adäquates Absicherungskonzept galt, erweist sich in der heutigen Wirtschafts- und Kostenstruktur als fatale Absicherungslücke.

Die gravierendsten Defizite historischer Versicherungswerke:

-

Eklatante Unterversicherung durch die Baupreis-Rallye: Die Kosten für edle Rohstoffe, historische Baumaterialien und spezialisierte Fachkräfte sind gerade in den letzten Jahren rasant gestiegen. Die fixierten Versicherungssummen alter Verträge spiegeln den realen Wert und die Wiederaufbaukosten einer hessischen Denkmalimmobilie bei weitem nicht mehr wider.

-

Das Fehlen dedizierter Denkmalschutzklauseln: Historische Verträge kennen den Begriff der „denkmalbedingten Mehrkosten“ oft überhaupt nicht oder limitieren diese auf marginale Pauschalbeträge (z. B. maximal 10.000 Euro) – eine Summe, die bei einer anspruchsvollen Sanierung nicht einmal für die initiale statische Sicherung und Gutachtenerstellung ausreicht.

-

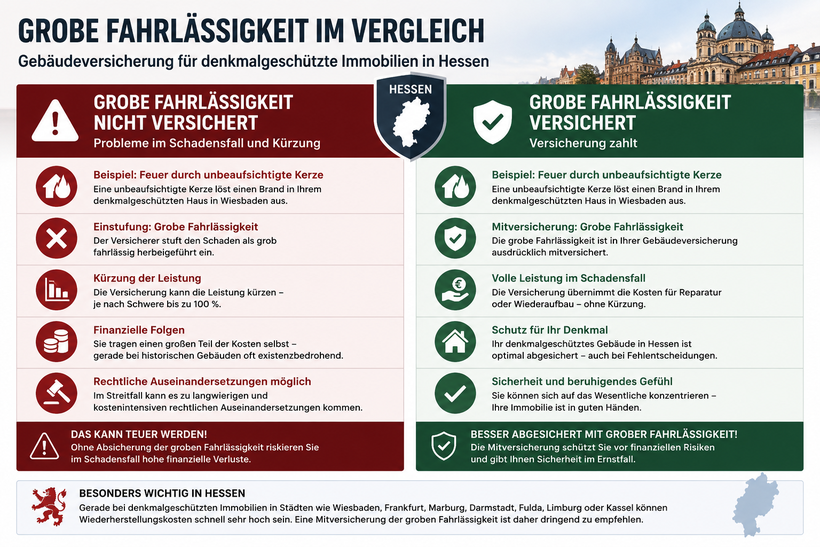

Der Einwand der groben Fahrlässigkeit: Moderne Bedingungswerke verzichten bedingungslos auf den Einwand der groben Fahrlässigkeit. Alttarife hingegen erlauben es dem Versicherer, die Leistung drastisch zu kürzen, sollte beispielsweise im Winter ein Rohrbruch durch eine unzureichend überwachte oder temporär leerstehende Liegenschaft begünstigt worden sein.

Fazit: Vorausschauendes Handeln sichert den Generationenerhalt

Als Eigentümer eines denkmalgeschützten Gebäudes im dynamischen Umfeld von Hessen tragen Sie eine noble Verantwortung für den Erhalt eines einzigartigen Kulturguts – zeitgleich stehen Sie jedoch in einem erheblichen finanziellen Risiko. Angesichts der herausragenden Marktbewertungen von Immobilien im Rhein-Main-Gebiet und den gefragten historischen Lagen ist eine regelmäßige, qualifizierte Auditierung Ihres Versicherungsschutzes keine Option, sondern eine fundamentale Pflicht des Vermögensschutzes.

Es empfiehlt sich dringend, bestehende Altverträge durch einen unabhängigen Experten einer detaillierten Tiefenprüfung unterziehen zu lassen. Eine exakt auf Denkmalbauten zugeschnittene Gebäudeversicherung garantiert, dass Ihr hessisches Objekt auch nach einem Großschaden substanziell und ästhetisch perfekt restauriert werden kann – ohne dass Sie diesen Erhalt mit Ihrem Privatvermögen bezahlen müssen.

Wichtige Leistung bei der Gebäudeversicherung für Denkmalimmobilien in Hessen

Hessen verfügt über einen außergewöhnlich vielfältigen Bestand an denkmalgeschützten Gebäuden. Ob historisches Fachwerkhaus, Gründerzeitvilla, Altstadthaus, Herrenhaus oder denkmalgeschütztes Mehrfamilienhaus – eine speziell abgestimmte Gebäudeversicherung für denkmalgeschützte Immobilien in Hessen schützt Eigentümer vor hohen Kosten durch Feuer, Leitungswasser, Sturm, Hagel und weitere versicherbare Risiken. So lassen sich historische Bausubstanz, kulturelles Erbe und langfristige Immobilienwerte nachhaltig erhalten.

Werte nachhaltig schützen.

Ihr Denkmal in sicheren Händen – so läuft Ihre individuelle Beratung ab

1. Anfrage stellen

Nutzen Sie unser kurzes Online-Formular und übermitteln Sie die wichtigsten Eckdaten zu Ihrem Denkmalhaus oder Ihrer bestehenden Gebäudeversicherung.

👉 Anschließend melden wir uns persönlich bei Ihnen.

2. Individuelle Prüfung & Beratung

Gemeinsam besprechen wir Ihr Gebäude, mögliche Besonderheiten, bestehende Versicherungen sowie offene Fragen rund um die Absicherung Ihres Denkmalhauses.

Auf dieser Basis prüfen wir passende Versicherungslösungen und wichtige Leistungsdetails.

3. Passende Absicherung erhalten

Sie erhalten eine individuelle Einschätzung sowie eine fachlich abgestimmte Lösung für Ihr Denkmalhaus — verständlich, transparent und auf Ihre Situation zugeschnitten. So wissen Sie, worauf

es im Ernstfall wirklich ankommt und welche Leistungen tatsächlich abgesichert sind.

Passender Versicherungsschutz für denkmalgeschützte Immobilien

Für Anwesen, die mehr Aufmerksamkeit verdienen

Die Absicherung denkmalgeschützter Gebäude unterscheidet sich häufig deutlich von einer gewöhnlichen Wohngebäudeversicherung. Historische Bausubstanz, behördliche Auflagen, traditionelle Baumaterialien und hohe Wiederherstellungskosten erfordern eine sorgfältige Analyse sowie Versicherer, die diese besonderen Risiken tatsächlich verstehen.

Unsere Beratung richtet sich an Eigentümer, die den langfristigen Erhalt ihrer Immobilie professionell absichern möchten und Wert auf persönliche Betreuung, hochwertige Bedingungen sowie einen verlässlichen Ansprechpartner legen.

Wir verstehen unsere Tätigkeit nicht als reine Angebotserstellung, sondern als individuelle Risiko- und Versicherungskonzeption für historische Immobilien. Daher arbeiten wir bevorzugt mit Eigentümern zusammen, die eine fundierte Beratung, langfristige Betreuung und einen dauerhaft tragfähigen Versicherungsschutz suchen.

Wer ausschließlich eine schnelle Marktübersicht oder einen reinen Preisvergleich wünscht, wird mit klassischen Vergleichsportalen häufig schneller ans Ziel kommen. Unser Fokus liegt auf maßgeschneiderten Lösungen für Eigentümer, die den besonderen Wert ihrer historischen Immobilie nachhaltig schützen möchten.

Guter Service beginnt nicht mit dem Vertrag und endet auch nicht mit dessen Vermittlung. Gerade im Schadenfall zeigt sich die Qualität einer Beratung. Deshalb begleiten wir unsere Kunden langfristig und stehen auch Jahre nach Vertragsabschluss als persönlicher Ansprechpartner zur Verfügung.

Wie lässt sich ein denkmalgeschütztes Gebäude aus der Ferne richtig einschätzen?

Diese Frage ist vollkommen berechtigt. Schließlich handelt es sich bei denkmalgeschützten Immobilien häufig um einzigartige Gebäude mit individueller Geschichte, besonderer Bauweise und speziellen Anforderungen an den Versicherungsschutz.

Für die Versicherbarkeit eines Denkmals ist jedoch nicht entscheidend, wo der Ansprechpartner sitzt, sondern ob die relevanten Objektmerkmale richtig erfasst und bewertet werden. Baujahr, Denkmalschutzstatus, Bauweise, Dachkonstruktion, Sanierungszustand, Nutzung sowie die möglichen Wiederherstellungskosten im Schadenfall spielen dabei eine wesentlich größere Rolle als die Entfernung zwischen Eigentümer und Berater.

Dank Fotos, Plänen, Gutachten, Denkmalverzeichnissen, Luftbildern und digitalen Objektunterlagen lassen sich viele denkmalgeschützte Gebäude bereits sehr fundiert einschätzen. Bei Bedarf können zusätzliche Informationen berücksichtigt werden, um ein möglichst vollständiges Bild der Immobilie zu erhalten.

Der eigentliche Mehrwert liegt jedoch in der Spezialisierung. Nicht jeder Versicherer versichert denkmalgeschützte Gebäude oder historische Immobilien. Wir kennen die Anforderungen der verschiedenen Gesellschaften und unterstützen Eigentümer dabei, eine Versicherungslösung zu finden, die zu den Besonderheiten ihres Gebäudes passt.

Deshalb begleiten wir Eigentümer denkmalgeschützter Immobilien deutschlandweit. Für eine fundierte Einschätzung zählen die Eigenschaften des Gebäudes – nicht die Entfernung zwischen Immobilie und Ansprechpartner.

Typische denkmalgeschützte Immobilien in Hessen

Hessen verfügt über einen außergewöhnlich vielfältigen Bestand an denkmalgeschützten Gebäuden. Von historischen Fachwerkhäusern in Nordhessen über Gründerzeitvillen in Wiesbaden und Frankfurt bis hin zu Weingütern im Rheingau oder denkmalgeschützten Gutshöfen. Je nach Gebäudeart unterscheiden sich die Anforderungen an eine Gebäudeversicherung für Denkmalschutz erheblich.

Historisches Fachwerkhaus

Denkmalgeschützte Fachwerkhäuser prägen zahlreiche Altstädte in Hessen. Originale Holzbalkenkonstruktionen, Lehmgefache und historische Dachstühle verursachen oft hohe Restaurierungs- und Wiederherstellungskosten.

Gründerzeitimmobilie

Historische Mehrfamilienhäuser und Gründerzeitvillen verfügen häufig über Stuckfassaden, Naturstein und hochwertige historische Bauelemente mit erhöhtem Versicherungsbedarf.

Historisches Altstadthaus

Denkmalgeschützte Altstadthäuser in Hessen benötigen häufig spezielle Versicherungslösungen für historische Baustoffe, Sanierungen und behördliche Auflagen.

Denkmalgeschütztes Mehrfamilienhaus

Historische Mehrfamilienhäuser erfordern eine präzise Wertermittlung unter Berücksichtigung von Mietausfall, Denkmalschutzauflagen und Wiederherstellungskosten.

Historische Villa

Denkmalgeschützte Villen in Wiesbaden, Frankfurt oder Bad Homburg verfügen oft über wertvolle Fassaden, Stuckdecken und hochwertige historische Innenausstattungen.

Historisches Weingut

Im Rheingau und an der Hessischen Bergstraße finden sich zahlreiche denkmalgeschützte Weingüter mit historischen Kelleranlagen und Wirtschaftsgebäuden.

Historische Mühle

Wasser- und Windmühlen gehören zu den besonderen Kulturdenkmalen Hessens. Neben der Gebäudesubstanz müssen oft historische technische Anlagen berücksichtigt werden.

Schloss oder Gutshaus

Schlösser, Herrenhäuser und historische Gutshöfe zählen zu den wertvollsten denkmalgeschützten Immobilien Hessens und benötigen eine individuelle Versicherungslösung.

Versicherung und Wertermittlung für Denkmalimmobilien in Hessen

Denkmalgeschützte Häuser in Hessen sind so individuell wie ihre Geschichte. Ob historisches Fachwerkhaus in Marburg, Gründerzeitimmobilie in Wiesbaden, Altstadthaus in Limburg oder denkmalgeschütztes Mehrfamilienhaus in Frankfurt am Main – Baujahr, Bausubstanz, Sanierungsstand und die jeweiligen Vorgaben der Denkmalschutzbehörden unterscheiden sich häufig erheblich. Deshalb lassen sich die Kosten einer Gebäudeversicherung für denkmalgeschützte Immobilien in Hessen nicht pauschal berechnen. Auch der benötigte Versicherungsschutz hängt immer von den individuellen Eigenschaften der Immobilie ab. Allgemeine Beispielpreise können zwar eine erste Orientierung bieten, ersetzen jedoch keine persönliche und fachkundige Prüfung. Gerade bei historischen Fachwerkhäusern, Schieferdächern, Natursteinfassaden oder aufwendig restaurierten Altbauten entstehen im Schadenfall häufig hohe Kosten für Restaurierung, traditionelle Baumaterialien und spezialisierte Handwerksarbeiten. Eine professionelle Beratung zur Gebäudeversicherung für denkmalgeschützte Häuser in Hessen berücksichtigt unter anderem den tatsächlichen Wiederherstellungswert, bestehende Versicherungen, mögliche Versorgungslücken sowie regionale Risiken wie Starkregen, Sturm oder Überschwemmung. Auch die Anforderungen der hessischen Denkmalschutzbehörden spielen bei der richtigen Absicherung eine wichtige Rolle.

Eine individuell abgestimmte Gebäudeversicherung hilft Eigentümern historischer Immobilien in Hessen dabei, finanzielle Risiken langfristig zu minimieren und den Wert ihrer Denkmalimmobilie dauerhaft zu erhalten.

Denkmalgeschütztes Haus in Hessen geerbt – was passiert mit der Gebäudeversicherung?

Wer ein denkmalgeschütztes Haus in Hessen erbt, übernimmt häufig nicht nur die Immobilie, sondern auch bestehende Versicherungsverträge. Gerade bei Fachwerkhäusern, historischen Altbauten und denkmalgeschützten Gebäuden sollte die vorhandene Gebäudeversicherung zeitnah überprüft werden.

Geht die bestehende Gebäudeversicherung automatisch auf den Erben über?

Grundsätzlich geht die bestehende Wohngebäudeversicherung beim Eigentümerwechsel zunächst auf den Erben über. Dennoch bedeutet dies nicht automatisch, dass der vorhandene Versicherungsschutz weiterhin optimal zur Immobilie passt. Viele ältere Verträge wurden vor Jahren oder Jahrzehnten abgeschlossen und berücksichtigen aktuelle Wiederherstellungskosten, Modernisierungen oder besondere Anforderungen des Denkmalschutzes oftmals nicht ausreichend.

Besonders wichtig bei denkmalgeschützten Häusern in Hessen

In Städten wie Wiesbaden, Frankfurt am Main, Darmstadt, Marburg, Limburg, Fulda oder Kassel befinden sich zahlreiche denkmalgeschützte Wohnhäuser, Fachwerkhäuser und historische Immobilien. Im Schadensfall verlangen die Denkmalschutzbehörden häufig eine originalgetreue Wiederherstellung.

Deshalb sollte nach einer Erbschaft geprüft werden, ob die Gebäudeversicherung ausreichend hohe Entschädigungsgrenzen vorsieht und mögliche Mehrkosten für denkmalgerechte Reparaturen berücksichtigt. Gerade bei älteren Policen bestehen hier häufig erhebliche Unterschiede zwischen den Versicherern.

Welche Fehler Eigentümer bei der Versicherung von Baudenkmälern vermeiden sollten

Denkmaldatenbank Hessen: Steht mein Haus unter Denkmalschutz?

Viele Eigentümer sind unsicher, ob ihre Immobilie tatsächlich unter Denkmalschutz steht oder ob lediglich einzelne Gebäudeteile geschützt sind. In Hessen können Informationen über denkmalgeschützte Gebäude häufig über die zuständigen Denkmalschutzbehörden oder die öffentliche Denkmaldatenbank des Landes Hessen recherchiert werden.

Die hessische Denkmaldatenbank enthält Informationen zu zahlreichen Kulturdenkmalen, historischen Gebäuden, Fachwerkhäusern, Villen, Gutshöfen, Mühlen, Schlössern und weiteren schützenswerten Bauwerken. Eigentümer, Kaufinteressenten und Erben können sich dort einen ersten Überblick verschaffen, ob ein Gebäude als Kulturdenkmal eingetragen ist.

Warum ist der Denkmalschutz für die Gebäudeversicherung wichtig?

Bei denkmalgeschützten Immobilien gelten häufig besondere Vorgaben für Sanierungen und Wiederaufbauarbeiten. Nach einem Brand-, Leitungswasser- oder Sturmschaden können historische Baumaterialien, traditionelle Handwerkstechniken und behördliche Auflagen die Wiederherstellungskosten erheblich erhöhen. Deshalb sollte die Gebäudeversicherung speziell auf die Anforderungen denkmalgeschützter Häuser abgestimmt sein.

Besonders bei Fachwerkhäusern, Gründerzeitvillen, historischen Altstadthäusern oder denkmalgeschützten Mehrfamilienhäusern empfiehlt sich eine regelmäßige Überprüfung der Versicherungssumme, um eine mögliche Unterversicherung zu vermeiden.

Denkmalgeschützte Häuser in Hessen versichern

Die Versicherung denkmalgeschützter Gebäude in Hessen erfordert besondere Aufmerksamkeit. Historische Fachwerkhäuser, Gründerzeitimmobilien, Altstadthäuser und denkmalgeschützte Mehrfamilienhäuser unterscheiden sich deutlich von modernen Wohngebäuden. Traditionelle Baumaterialien, historische Bausubstanz und hohe Wiederherstellungskosten machen individuell abgestimmte Versicherungslösungen besonders wichtig.

Gebäudeversicherung für denkmalgeschützte Häuser in Wiesbaden

Wiesbaden ist bekannt für repräsentative Gründerzeitimmobilien, historische Villen und hochwertige Altbauten. Besonders aufwendig restaurierte Fassaden, Stuckelemente und denkmalgeschützte Mehrfamilienhäuser erfordern eine individuell abgestimmte Gebäudeversicherung.

Denkmalgeschützte Fachwerkhäuser in Marburg versichern

Die historische Altstadt von Marburg ist geprägt von zahlreichen Fachwerkhäusern und denkmalgeschützten Gebäuden. Historische Holzbalkenkonstruktionen und enge Altstadtlagen stellen besondere Anforderungen an die Gebäudeversicherung.

Versicherung historischer Immobilien in Fulda

In Fulda finden sich viele denkmalgeschützte Altbauten, historische Stadthäuser und traditionelle Dachkonstruktionen. Gerade bei aufwendigen Sanierungen und Restaurierungen ist ein passender Versicherungsschutz besonders wichtig.

Wohngebäudeversicherung für Denkmalimmobilien in Frankfurt am Main

Frankfurt am Main verfügt neben modernen Gebäuden auch über zahlreiche historische Mehrfamilienhäuser, Gründerzeitimmobilien und denkmalgeschützte Altbauten. Hohe Wiederherstellungskosten und wertvolle historische Bausubstanz sollten bei der Gebäudeversicherung berücksichtigt werden.

Historische Gebäude in Limburg an der Lahn richtig absichern

Limburg an der Lahn zählt zu den bekanntesten Fachwerkstädten Hessens. Historische Altstadthäuser mit Sichtfachwerk, Schieferdächern und originalen Bauteilen benötigen häufig individuelle Versicherungslösungen.

Gebäudeversicherung für historische Häuser in Kassel

Auch in Kassel befinden sich zahlreiche historische Wohnhäuser und denkmalgeschützte Immobilien mit besonderem Versicherungsbedarf. Gerade ältere Gebäude sollten ausreichend gegen Feuer-, Leitungswasser- und Elementarschäden abgesichert werden.

Denkmalgeschützte Immobilien in Darmstadt versichern

In Darmstadt prägen historische Villen, Jugendstilgebäude und sanierte Altbauten das Stadtbild. Hochwertige Fassaden, historische Details und besondere Denkmalschutzauflagen sollten bei der Versicherung berücksichtigt werden.

Versicherung historischer Altbauten in Hanau

Historische Wohnhäuser und Altbauten in Hanau benötigen häufig individuell abgestimmte Versicherungskonzepte, insbesondere bei älteren Leitungen, Dachkonstruktionen oder aufwendiger Bausubstanz.

Historische Fachwerkhäuser in Fritzlar absichern

Fritzlar besitzt eine der schönsten historischen Altstädte Hessens mit zahlreichen denkmalgeschützten Fachwerkhäusern. Die richtige Gebäudeversicherung hilft dabei, historische Bausubstanz und wertvolle Details langfristig zu schützen.

Gebäudeversicherung für denkmalgeschützte Häuser in Gießen

Auch in Gießen finden sich zahlreiche historische Gebäude und Altbauten mit individuellen Anforderungen an die Gebäudeversicherung. Je nach Bauweise und Sanierungsstand können spezielle Versicherungslösungen sinnvoll sein.

Unabhängiger Versicherungsvergleich für denkmalgeschützte Immobilien in Hessen

Wir vergleichen unabhängig passende Tarife verschiedener Versicherungsgesellschaften und unterstützen Eigentümer historischer Immobilien in Hessen bei der Auswahl einer individuell abgestimmten Gebäudeversicherung.

Gebäudeversicherung Altverträge prüfen bei denkmalgeschützten Häusern in Hessen

Viele Eigentümer denkmalgeschützter Immobilien in Hessen verlassen sich auf Gebäudeversicherungen, die bereits seit vielen Jahren oder sogar Jahrzehnten bestehen. Gerade bei historischen Fachwerkhäusern, Gründerzeitvillen, Altstadthäusern, Gutshöfen oder denkmalgeschützten Mehrfamilienhäusern können ältere Versicherungsverträge jedoch erhebliche Leistungslücken enthalten.

In den vergangenen Jahren sind die Kosten für Baumaterialien, Handwerkerleistungen und denkmalgerechte Sanierungen deutlich gestiegen. Gleichzeitig wurden zahlreiche historische Gebäude modernisiert, erweitert oder hochwertig saniert. Werden diese Veränderungen nicht regelmäßig in der Gebäudeversicherung berücksichtigt, kann im Schadenfall eine Unterversicherung entstehen.

Warum sollten Altverträge bei Denkmalimmobilien überprüft werden?

- Veraltete Versicherungssummen können zu einer Unterversicherung führen.

- Denkmalbedingte Mehrkosten sind in älteren Verträgen häufig nicht ausreichend berücksichtigt.

- Historische Baumaterialien und Restaurierungsarbeiten verursachen heute deutlich höhere Kosten.

- Moderne Tarifgenerationen bieten oftmals bessere Leistungen für denkmalgeschützte Gebäude.

- Sanierungen und Modernisierungen wurden dem Versicherer möglicherweise nie gemeldet.

- Behördliche Auflagen des Denkmalschutzes können zusätzliche Wiederherstellungskosten verursachen.

Welche Risiken bestehen bei einer Unterversicherung?

Nach einem Brand-, Leitungswasser-, Sturm- oder Hagelschaden kann sich herausstellen, dass die vereinbarte Versicherungssumme nicht mehr dem tatsächlichen Wiederherstellungswert entspricht. Bei denkmalgeschützten Häusern in Hessen sind die Kosten für Fachhandwerker, historische Baustoffe und denkmalgerechte Rekonstruktionen oftmals erheblich höher als bei modernen Wohngebäuden.

Besonders betroffen sind häufig ältere Fachwerkhäuser, historische Villen, denkmalgeschützte Bauernhäuser sowie Altstadthäuser mit aufwendigen Fassaden, Stuckarbeiten oder individuellen Bauteilen.

Wann ist eine Vertragsprüfung besonders sinnvoll?

- Der Vertrag ist älter als 10 Jahre.

- Das Gebäude wurde saniert oder modernisiert.

- Es erfolgte ein Eigentümerwechsel oder eine Erbschaft.

- Die Immobilie steht unter Denkmalschutz oder wurde nachträglich als Kulturdenkmal eingestuft.

- Die Versicherungssumme wurde seit Jahren nicht überprüft.

- Es bestehen Zweifel, ob denkmalbedingte Mehrkosten abgesichert sind.

Schadensfall bei einer Denkmalimmobilie in Hessen:

Wenn die Gebäudeversicherung nicht ausreicht

Ein schwerer Leitungswasserschaden kann für Eigentümer denkmalgeschützter Immobilien in Hessen schnell zu einer erheblichen finanziellen Belastung werden. Besonders betroffen sind historische Fachwerkhäuser, Altstadthäuser, Gründerzeitvillen und andere Kulturdenkmale, bei denen neben dem eigentlichen Schaden häufig zusätzliche Kosten aufgrund denkmalrechtlicher Vorgaben entstehen.

Ein typisches Beispiel ist ein denkmalgeschütztes Fachwerkhaus in der historischen Altstadt von Limburg an der Lahn. Nach einem verdeckten Rohrbruch dringt über Wochen Wasser in Wände und Decken ein. Dabei werden historische Holzbalken, originale Lehm- und Kalkputze sowie Teile der jahrhundertealten Fachwerkkonstruktion beschädigt.

Nach der Schadensmeldung stellt sich heraus, dass die zuständige Denkmalschutzbehörde für die Sanierung strenge Auflagen erlässt. Beschädigte Bauteile dürfen nicht einfach durch moderne Materialien ersetzt werden. Stattdessen müssen traditionelle Baustoffe verwendet und spezialisierte Restaurierungsbetriebe beauftragt werden, um die historische Bausubstanz fachgerecht und originalgetreu wiederherzustellen.

Die Folge: Die tatsächlichen Wiederherstellungskosten liegen deutlich über den ursprünglich kalkulierten Reparaturkosten. Während moderne Baumaterialien vergleichsweise günstig verfügbar sind, verursachen historische Baustoffe, Handwerksarbeiten und denkmalgerechte Restaurierungen oftmals erhebliche Mehrkosten.

Im konkreten Fall übernimmt die bestehende Wohngebäudeversicherung zwar einen Teil des Leitungswasserschadens. Die denkmalbedingten Mehrkosten, behördlichen Auflagen sowie die vollständige Rekonstruktion einzelner historischer Bauteile sind jedoch nur eingeschränkt oder gar nicht versichert. Ein erheblicher Teil der Kosten muss vom Eigentümer selbst getragen werden.

Erst nach Abschluss der Sanierungsarbeiten wird deutlich, dass eine regelmäßige Überprüfung der Gebäudeversicherung und eine an die Denkmalimmobilie angepasste Versicherungssumme den finanziellen Schaden deutlich reduziert hätten.

Gerade bei denkmalgeschützten Häusern in Hessen sollten Eigentümer regelmäßig prüfen lassen, ob ihre Gebäudeversicherung den tatsächlichen Wiederherstellungswert berücksichtigt und Leistungen für denkmalbedingte Mehrkosten, historische Baumaterialien, behördliche Auflagen sowie Restaurierungsarbeiten ausreichend einschließt.

Eine moderne Gebäudeversicherung für denkmalgeschützte Immobilien kann dazu beitragen, finanzielle Risiken langfristig zu reduzieren und den Wert historischer Gebäude auch im Schadensfall nachhaltig zu sichern.

Grundsteuer-Ermäßigung für denkmalgeschützte Immobilien in Hessen

Vielen Eigentümern denkmalgeschützter Häuser in Hessen ist nicht bekannt, dass unter bestimmten Voraussetzungen eine Ermäßigung der Grundsteuer möglich sein kann. Hintergrund ist, dass der Erhalt historischer Bausubstanz häufig mit höheren Kosten für Pflege, Instandhaltung und denkmalgerechte Sanierungen verbunden ist.

Denkmalgeschützte Fachwerkhäuser, Gründerzeitvillen, historische Altstadthäuser, Gutshöfe oder denkmalgeschützte Mehrfamilienhäuser verursachen oftmals deutlich höhere laufende Aufwendungen als vergleichbare moderne Gebäude. Deshalb sieht der Gesetzgeber unter bestimmten Voraussetzungen steuerliche Entlastungen für Eigentümer von Kulturdenkmalen vor.

Wann kommt eine Grundsteuer-Ermäßigung in Betracht?

Eine Ermäßigung kann insbesondere dann möglich sein, wenn die Erhaltung des Gebäudes wegen seiner Bedeutung für Kunst, Geschichte oder Denkmalschutz im öffentlichen Interesse liegt und dem Eigentümer dadurch besondere finanzielle Belastungen entstehen. Die konkrete Prüfung erfolgt durch die zuständigen Behörden auf Grundlage der jeweiligen gesetzlichen Voraussetzungen.

Welche Vorteile können Eigentümer nutzen?

- Reduzierung der laufenden Grundsteuerbelastung

- Steuerliche Entlastung bei hohen Instandhaltungskosten

- Unterstützung beim langfristigen Erhalt historischer Bausubstanz

- Zusätzlicher finanzieller Spielraum für Sanierungen und Modernisierungen

- Ergänzung zu möglichen steuerlichen Abschreibungsmöglichkeiten bei Denkmalimmobilien

Warum ist die richtige Gebäudeversicherung trotzdem wichtig?

Eine mögliche Grundsteuer-Ermäßigung ersetzt keine leistungsstarke Gebäudeversicherung. Nach Schäden durch Feuer, Leitungswasser, Sturm, Hagel oder Naturgefahren können bei denkmalgeschützten Gebäuden erhebliche Wiederherstellungskosten entstehen. Historische Baumaterialien, Fachhandwerker und behördliche Denkmalschutzauflagen führen häufig zu deutlich höheren Kosten als bei modernen Wohngebäuden.

Eigentümer sollten deshalb regelmäßig prüfen lassen, ob ihre Wohngebäudeversicherung denkmalbedingte Mehrkosten, behördliche Auflagen und die vollständige Wiederherstellung historischer Bauteile ausreichend berücksichtigt.

Fragen und Antworten zu Denkmalschutz Häuser Hessen

Was gilt in Hessen als denkmalgeschütztes Gebäude?

Als denkmalgeschütztes Gebäude gelten in Hessen bauliche Anlagen, die aufgrund ihrer geschichtlichen, künstlerischen, wissenschaftlichen oder städtebaulichen Bedeutung in die Denkmalliste aufgenommen wurden. Dazu zählen unter anderem Fachwerkhäuser, Villen, Altstadthäuser, Gutshöfe, Mühlen und historische Mehrfamilienhäuser.

Wo kann ich prüfen, ob mein Haus in Hessen unter Denkmalschutz steht?

Eigentümer können Informationen bei der zuständigen Denkmalschutzbehörde oder über die hessische Denkmaldatenbank einholen. Auch im Grundbuch, Kaufvertrag oder bei der Kommune finden sich häufig entsprechende Hinweise.

Sind denkmalbedingte Mehrkosten automatisch mitversichert?

Nein. Viele Standardtarife begrenzen die Entschädigung oder berücksichtigen denkmalbedingte Mehrkosten nur eingeschränkt. Daher sollte geprüft werden, ob Wiederherstellung nach Denkmalschutzauflagen ausdrücklich Bestandteil des Vertrags ist.

Ist eine Elementarschadenversicherung für denkmalgeschützte Häuser in Hessen sinnvoll?

In vielen Regionen Hessens kann eine Elementarschadenversicherung sinnvoll sein. Sie schützt beispielsweise vor Schäden durch Starkregen, Überschwemmung, Rückstau, Erdrutsch oder Schneedruck und ergänzt die klassische Wohngebäudeversicherung.

Werden historische Baustoffe nach einem Schaden ersetzt?

Bei denkmalgeschützten Immobilien verlangen Behörden häufig die Verwendung historischer oder gleichwertiger Materialien. Ob diese Mehrkosten übernommen werden, hängt von den Vertragsbedingungen der Gebäudeversicherung ab.

Gibt es Gebäudeversicherungen speziell für Fachwerkhäuser?

Ja. Einige Versicherer bieten Tarife an, die auf die Besonderheiten von Fachwerkhäusern und denkmalgeschützten Gebäuden zugeschnitten sind. Dabei werden beispielsweise Restaurierungskosten, historische Baumaterialien und erhöhte Wiederherstellungswerte berücksichtigt.

Können denkmalgeschützte Gebäude in Hessen unterversichert sein?

Ja. Gerade ältere Policen basieren häufig auf veralteten Versicherungswerten. Da Restaurierungsarbeiten und historische Baustoffe deutlich teurer sein können als moderne Bauweisen, besteht bei vielen Denkmalimmobilien das Risiko einer Unterversicherung.

Welche denkmalgeschützten Gebäude sind in Hessen besonders häufig?

Besonders häufig sind historische Fachwerkhäuser, Gründerzeitvillen, Altstadthäuser, denkmalgeschützte Mehrfamilienhäuser, Weingüter im Rheingau, Gutshöfe, Mühlen sowie historische Villen in Wiesbaden, Frankfurt, Kassel und Darmstadt.

Können steuerliche Vorteile für denkmalgeschützte Immobilien genutzt werden?

Denkmalgeschützte Immobilien können unter bestimmten Voraussetzungen steuerliche Vergünstigungen ermöglichen. Voraussetzung ist in der Regel, dass Maßnahmen mit den zuständigen Denkmalschutzbehörden abgestimmt werden.

Welche Gebäudeversicherung ist für denkmalgeschützte Häuser in Hessen empfehlenswert?

Entscheidend sind weniger der Versicherer als die Vertragsbedingungen. Wichtig sind ausreichende Versicherungssummen, die Absicherung denkmalbedingter Mehrkosten, der Verzicht auf Unterversicherungseinwände und eine möglichst umfassende Neuwertentschädigung.